Wieso die Kleinanlegerstrategie Erkenntnisse der Verhaltensökonomie und Empirie besser berücksichtigen sollte

Mit der Retail Investment Strategie (RIS) möchte die Europäische Kommission mehr Kleinanlegerinnen und Kleinanleger für den europäischen Kapitalmarkt gewinnen. Besonderes Augenmerk richtet sie darauf, potenzielle Interessenkonflikte abzubauen. Die Diskussion über Provisionen überschattet die Debatte. Die kontroversen Positionen von Provisionsgegnern und -befürwortern scheinen nicht vereinbar.

Ziel der EU-Kleinanlegerstrategie soll der Zugang möglichst breiter Kreise der Bevölkerung zu Kapitalmarktprodukten sein.

Die EU-Kommission hat sich jetzt entschieden, Provisionen vorerst nicht generell zu verbieten. Sie will aber strenge Vorgaben dafür einführen, unter welchen Umständen Provisionen gezahlt werden dürfen. Das Europäische Parlament (EP) und die Mitgliedsstaaten beginnen nun, sich mit den Vorschlägen der EU-Kommission auseinanderzusetzen. Wie die gesetzlichen Regeln am Ende aussehen werden, ist offen. Höchste Zeit, die Diskussion zu versachlichen.

Um dazu ausgewogen, evidenzbasiert und wissenschaftlich begründet beitragen zu können, hat der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Studie über die Effektivität von Vertriebssystemen für Finanz- und Versicherungsprodukte beauftragt. Die Studie beleuchtet sowohl verhaltensökonomische als auch empirische Aspekte. In der Gesamtschau zeigt sich, dass der Fokus auf Provisionen und auf generelle, partielle oder faktische Verbote vor dem Hintergrund der eigentlichen Ziele der Kleinanlegerstrategie zu eng ist und mehr schadet als nützt.

Psychologische Faktoren können Finanzentscheidungen beeinträchtigen

Zentrale Erkenntnis der Studie: Menschen handeln nicht rational. Bei finanzplanerischen Entscheidungen unterliegen sie psychologischen Effekten, die in der Verhaltensökonomie untersucht werden. Die Untersuchung setzt sich mit diesem Thema auseinander und beleuchtet die verschiedenen Einflüsse, denen menschliche Entscheidungen im Finanzbereich unterliegen.

Es geht dabei um eine gewisse „Trägheit“, darum, dass Menschen tendenziell verlust- und risikoscheu sind und dass sie zukünftige Konsequenzen ihres heutigen Verhaltens nicht immer hinreichend ernst nehmen. Emotionale und soziale Faktoren wie etwa das „Bauchgefühl“, verzerrte individuelle Wahrnehmungen oder Erinnerungen, der Wunsch, Erfolge von Influencern im weitesten Sinne nachzuahmen, und vieles andere mehr können sich auf Finanzentscheidungen auswirken.

Deshalb sind Vermittler als beratende Instanzen wichtig. Ihre Aufgabe ist es, Wünsche, Bedürfnisse und Präferenzen zu analysieren und zu klären, zu objektivieren und zu erklären. Sie ermöglichen damit eine informierte und vernünftige Entscheidung.

Unterschiedliche Interessen sind normal

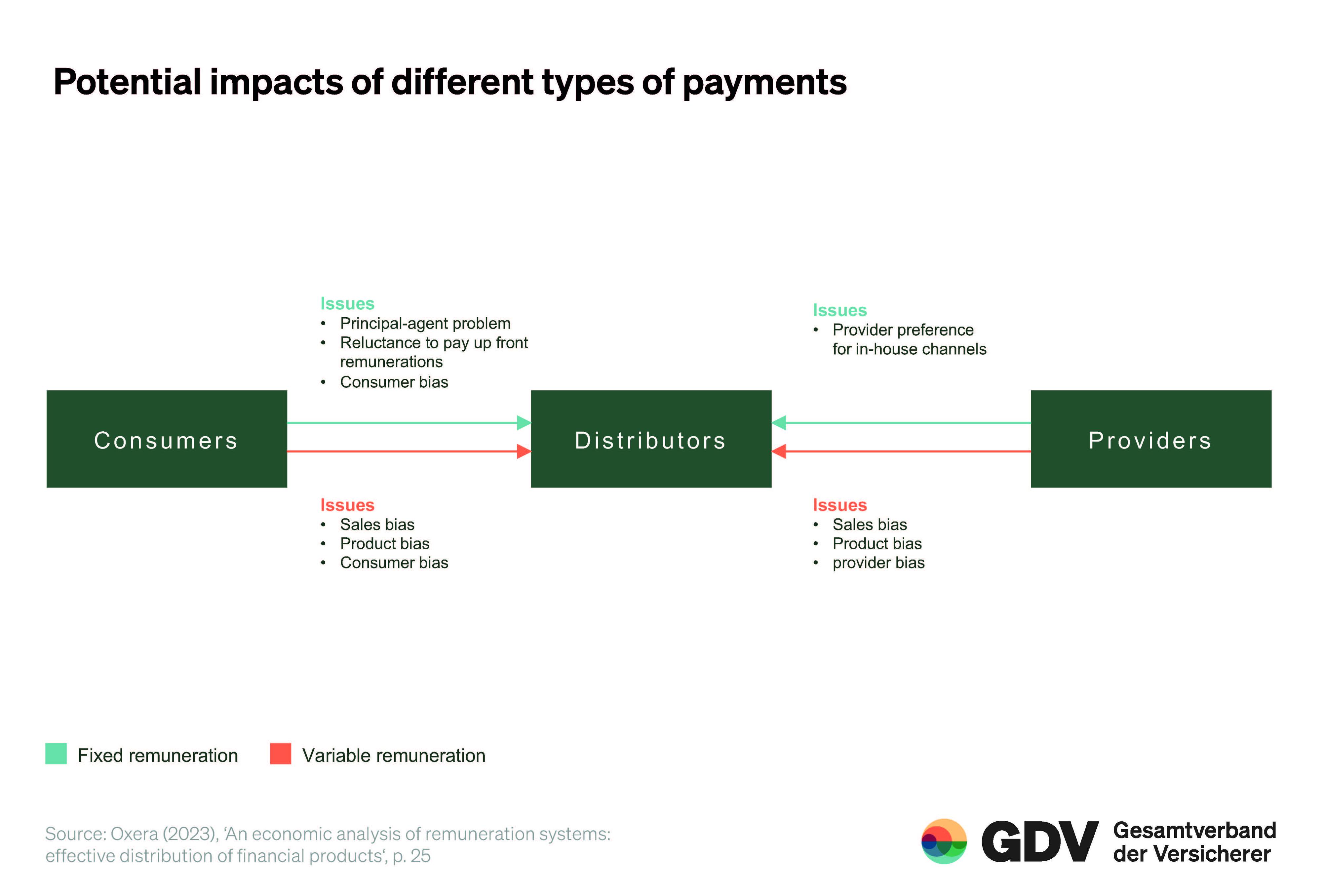

Anbieter, Vermittler und Kunden haben jeweils eigene Interessen. Diese, so macht die Studie deutlich, müssen sich nicht zwangsläufig widersprechen, sie können sich ähneln oder angeglichen werden. Im Falle von Finanzdienstleistungen mache sich das oft an der Vergütung fest. Dabei gehe es um Gehalt, Provision, Honorar und Mischformen. Die Intention der EU-Kommission, Provisionen zu regulieren oder gar zu verbieten, folgt der Idee, das vom Kundeninteresse abweichende Eigeninteresse des Vermittlers zu eliminieren. Dabei werden aus Sicht des GDV jedoch zwei Aspekte außer Acht gelassen, die die Studie aufgreift:

- Es gibt kein Vergütungsmodell, mit dem beide Interessenlagen vollständig in Einklang gebracht werden können. Eigeninteressen haben Berater immer – auch, wenn Honorare gezahlt werden.

- Potenzielle Interessenkonflikte führen keineswegs zwangsläufig zu tatsächlichen Konflikten. Sie können erkannt, vermieden oder gemanagt werden. So sieht es der geltende Rechtsahmen vor – und zwar für alle Arten von denkbaren potenziellen Interessenkonflikten. Faktische Nachteile für die Verbraucherinnen und Verbraucher werden somit effektiv vermieden.

Was ist bewiesen und was nicht?

In der Debatte wird oft mit starken Behauptungen auf Provisionsverbote verwiesen, die in anderen Ländern (Niederlande und Großbritannien) eingeführt wurden. Der GDV bemängelt, dass die Betrachtung nicht ausbalanciert ist und nie hinterfragt, welche positiven oder negativen Effekte sich tatsächlich auf diese Verbote zurückführen lassen. Die Studie analysiert die Auswirkungen der britischen und niederländischen Provisionsverbote sehr ausführlich und neutral. Sie kommt zu dem Schluss, dass eine Übertragung der Erfahrungen aus diesen auf andere Märkte nicht möglich ist.

Übergeordnetes Ziel der RIS darf nicht aus den Augen verloren werden

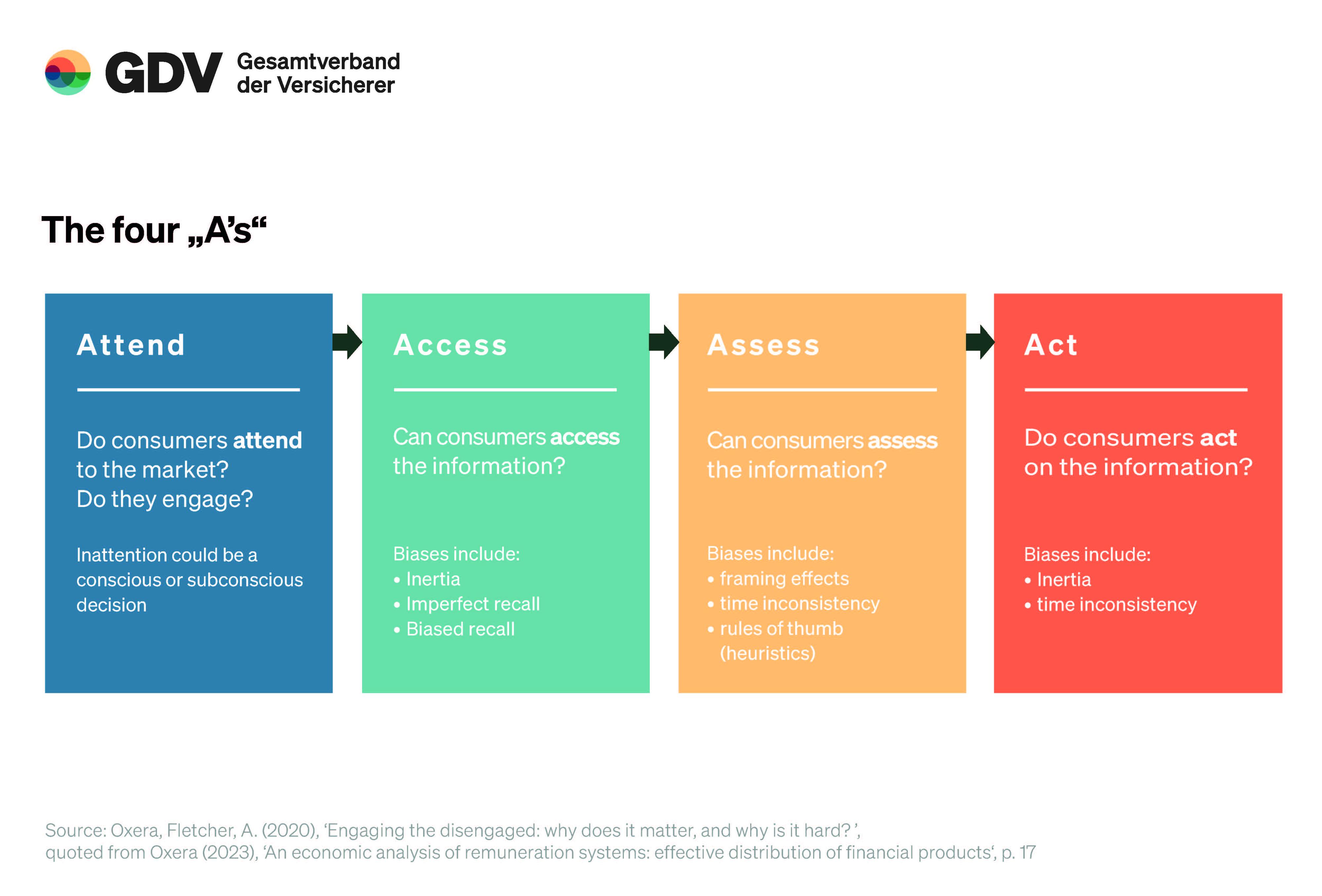

Die RIS folgt dem übergeordneten Ziel, den europäischen Kapitalmarkt für mehr Kleinanlegerinnen und Kleinanleger zu erschließen. Um kompetent investieren zu können, müssen diese aus verhaltensökonomischer Perspektive vier Herausforderungen meistern, nämlich sich

- mit dem Kapitalmarkt überhaupt auseinandersetzen,

- dazu auf relevante Informationen zugreifen,

- diese Informationen kompetent bewerten und

- auf dieser Basis rational handeln.

Mit Hinblick auf die eingangs geschilderte „Trägheit“ der Menschen macht die Studie deutlich, dass es sich dabei nicht um Trivialitäten handelt. Ein großer Bevölkerungsteil scheitere schon an der ersten Hürde, oftmals ohne sich der damit entgangenen langfristigen Gewinne überhaupt bewusst zu sein. Für die Versicherer ist indes klar: Es gilt, Hürden abzubauen, nicht neue zu errichten. Kern der Kleinanlegerstrategie muss es sein, Menschen dazu zu bewegen, dass sie sich mit den Chancen und Risiken des Kapitalmarkts auseinandersetzen und sich dazu entscheiden, etwas zu tun. Nach Einschätzung der Versicherer gelingt das mit dem vorliegenden Entwurf für ein Gesetzespaket nicht.