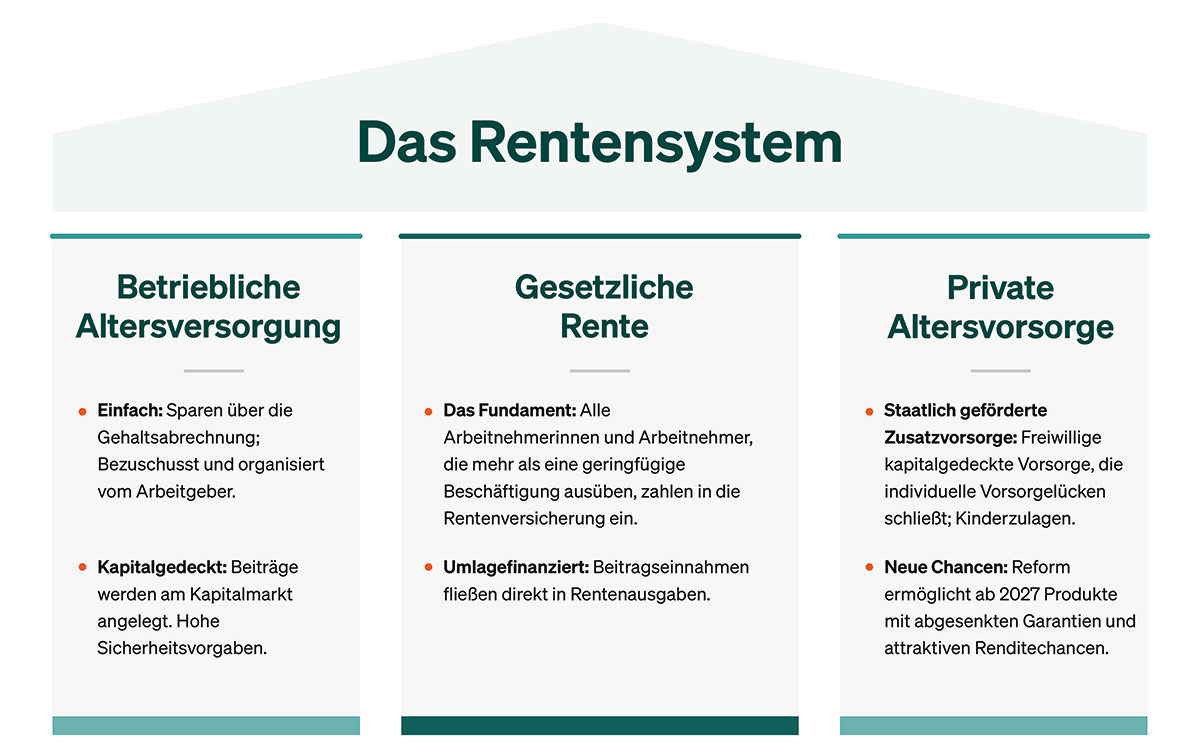

Drei Säulen einfach erklärt: So funktioniert das Rentensystem

Das Deutsche Rentensystem baut auf drei Säulen: Die gesetzliche Rente, die betriebliche Altersversorgung und die private Altersvorsorge. Jede Säule hat individuelle Stärken und stützt das System auf ihre Weise. Wie das funktioniert, ist hier einfach erklärt.

Säule 1: Die gesetzliche Rente – Die Basis des Alterseinkommens

Die gesetzliche Rente steht für die erste Säule unseres Rentensystems. Sie ist die Grundlage der Alterssicherung und macht den größten Teil der meisten Alterseinkommen aus. Alle Arbeitnehmerinnen und Arbeitnehmer, die mehr als eine geringfügige Beschäftigung ausüben, sind automatisch in der gesetzlichen Rentenversicherung versichert. Auch für bestimmte Gruppen von Selbstständigen ist die gesetzliche Rentenversicherung die Pflichtversicherung. Daneben existieren kleinere Sondersysteme – wie die Künstlersozialkasse, die Alterssicherung der Landwirte oder Berufsständische Versorgungswerke.

Finanziert wird die gesetzliche Rente über das Umlageverfahren. Das bedeutet, dass die laufenden Einnahmen direkt zur Finanzierung der laufenden Ausgaben genutzt werden – ein Sparprozess findet nicht statt. Die Einnahmen der gesetzlichen Rentenversicherung bestehen zu gut zwei Dritteln aus Beiträgen der aktuell Versicherten. Zusätzlich wendet der Bund Jahr für Jahr erhebliche Mittel auf: Für 2026 sind dafür 127,8 Milliarden Euro veranschlagt.

Rente unter Druck: Steigende Lebenserwartung und demografischer Wandel

Die gesetzliche Rentenversicherung ist schon über 130 Jahre alt. 1889 wurde sie unter Reichskanzler Otto von Bismarck eingeführt. Eine Altersrente bekamen damals alle Versicherten ab 70 Jahren, die mindestens 30 Beitragsjahre lang in die Rentenversicherung eingezahlt haben. Vor den Menschen lag dann allerdings nur eine kurze Rentenphase – wenn sie diese überhaupt erreichten. 65-Jährige konnten damals lediglich mit einer Lebenserwartung von durchschnittlich weiteren 12 bis 13 Jahren rechnen. Das entspräche einer Rentenphase von fünf Jahren. Heute liegt das Renteneintrittsalter bei 67 Jahren. Männer können dann noch mit durchschnittlich rund 16 Jahren und Frauen mit rund 19 Jahren Lebenserwartung rechnen. Die Menschen bekommen heute also deutlich länger Rente. Die Bevölkerung wird immer älter.

Der demografische Wandel setzt die gesetzliche Rente unter Druck: Auf immer weniger Beitragszahlende kommen mehr Rentnerinnen und Rentner. Der Bundeszuschuss zur Rentenversicherung macht schon heute ein Drittel seiner Steuereinnahmen aus. Von der Politik sind daher dringend gute Lösungen gefordert, um das Rentensystem zukunftsfest zu gestalten. Bis Sommer 2026 soll eine Rentenkommission neue Vorschläge liefern. Alle drei Säulen sollen in den Blick genommen werden.

Säule 2: Betriebliche Altersversorgung – Breite Absicherung über den Arbeitgeber

Die zweite Säule des Rentensystems ist die betriebliche Altersversorgung. Sie ist über den Arbeitgeber organisiert. Alle Arbeitnehmerinnen und Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind, haben einen Anspruch darauf, dass ein Teil ihres Bruttoeinkommens in eine betriebliche Altersversorgung investiert wird. Das nennt sich Entgeltumwandlung. Arbeitgeber müssen die Beiträge um mindestens 15 Prozent bezuschussen. Monat für Monat bauen Millionen Beschäftigte somit eine starke Zusatzrente auf. Betriebsrenten sind kapitalgedeckt. Anders als beim Umlageverfahren werden die Sparbeträge nicht für laufende Ausgaben genutzt, sondern am Kapitalmarkt angelegt. Hohe Garantievorgaben sorgen für Sicherheit.

Betriebsrenten haben ein Verbreitungsproblem

Die Zahl der aktiven Anwartschaften auf eine Betriebsrente ist seit der Rentenreform 2001 zwar zunächst von knapp 14,6 auf rund 21 Millionen (Stand: 2023) gestiegen. Jedoch stagniert die Anzahl seit über zehn Jahren und ist zuletzt sogar leicht gesunken. Leidglich rund die Hälfte (52 Prozent) der Beschäftigten besitzt eine betriebliche Altersversorgung. Lücken bestehen vor allem bei klein- und mittelständischen Betrieben. Also zum Beispiel bei Beschäftigten in Handwerksbetrieben, Bäckereien oder Friseursalons. Die Novelle des Betriebsrentenstärkungsgesetzes (BRSG II), die im Dezember 2025 verabschiedet wurde, soll dagegenwirken. Beispielsweise, indem die Geringverdienerförderung ausgebaut wurde.

Die betriebliche Altersversorgung ist ein wichtiger Hebel, um kapitalgedeckte Zusatzvorsorge in die Breite zu tragen. Auch die Rentenkommission diskutiert, wie Betriebsrenten noch stärker verbreitet und attraktiver werden können. Zum Beispiel könnte es Arbeitgebern ermöglicht werden, ihre Beschäftigten automatisch in eine Betriebsrente einzubeziehen – unabhängig davon, ob Tarifverträge bestehen oder ein Betriebsrat vorhanden ist.

Säule 3: Geförderte Private Altersvorsorge – Individuelle Vorsorgelücken schließen

Die private Altersvorsorge ist die dritte Säule unseres Rentensystems. Ihre Aufgabe ist es, individuelle Vorsorgelücken zu schließen. Da dies aufgrund des demografischen Wandels immer wichtiger wird, wurde vor fast 25 Jahren eine staatliche Förderung eingeführt: die sogenannte Riester-Rente. Die Rahmenbedingungen sahen eine 100-prozentige Beitragsgarantie vor. Das bedeutet: Die Anbieter müssen garantieren, dass die Sparsumme bei Rentenbeginn zu 100 Prozent erhalten bleibt. Ein teurer Sicherheitsbaustein, der im Niedrigzinsumfeld zu einer strukturellen Renditebremse geworden ist.

Daher wurde mit der Altersvorsorgereform die geförderte private Altersvorsorge grundlegend überarbeitet. Ab 2027 können die Kundinnen und Kunden erstmals zwischen Produkten mit 100 Prozent, 80 Prozent oder ohne Beitragsgarantie wählen. Welche Garantie sinnvoll ist, hängt stark von der persönlichen Lebenssituation ab: Wer nur noch wenige Jahre bis zur Rente hat oder möglichst viel Sicherheit möchte, wird sich eher für höhere Garantien entscheiden. Bei einer kürzeren Anspardauer sind höhere Garantien sinnvoll; bei einem langen Ansparzeitraum über 30 oder 40 Jahre kosten hohe Garantien Renditechancen.

Gesamtversorgungsniveau: Die Summe aus allen drei Säulen

Für die Versorgung der Rentnerinnen und Rentner im Alter ist entscheidend, was insgesamt herauskommt. Das gesamte Alterseinkommen aus gesetzlicher, betrieblicher und privater Vorsorge im Vergleich zum heutigen Einkommen bildet das Gesamtversorgungsniveau. Die Rentenkommission hat den Auftrag, hierzu eine neue Kennzahl zu entwickeln. Das Deutsche Institut für Wirtschaftsforschung (DIW) hat im Auftrag des GDV untersucht, wie so eine Kennzahl aussehen könnte. Die repräsentative Befragung von mehr als 4.200 Erwerbstätigen hat ergeben, dass sich die Deutschen ein Alterseinkommen wünschen, das im Durchschnitt 78 Prozent ihres derzeitigen Nettoeinkommens entspricht. Den Mindestbedarf, um über die Runden zu kommen, sehen sie im Durchschnitt bei 58 Prozent. Ein Gesamtversorgungsniveau in dieser Größenordnung lässt sich nur durch eine starke kapitalgedeckte Zusatzvorsorge erreichen. Die zweite und dritte Säule des Rentensystems gewinnt also fortlaufend an Bedeutung.

So steht der GDV zur Rentenkommission

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) setzt sich dafür ein, dass alle drei Säulen in einem klar abgestimmten Gesamtsystem gestärkt werden. Jede Säule sollte in den Blick genommen und in ihren jeweiligen Stärken weiterentwickelt werden. Ein Aufbrechen des Drei-Säulen-Systems lehnt der GDV ab. Die gesetzliche Rente sollte das Fundament der Alterssicherung bleiben. Da sie allein jedoch nicht ausreicht, um den Lebensstandard im Alter zu sichern, braucht es eine starke kapitalgedeckte Zusatzvorsorge. Die betriebliche und private Altersvorsorge ist die Voraussetzung dafür, dass das System insgesamt tragfähig bleibt. Der GDV hat der Rentenkommission seine rentenpolitischen Positionen dargelegt und sich mit einer Stellungnahme eingebracht.