Auf dem Trockenen

Nach wochenlanger Dürre standen Tausende von Landwirten schon 2018 vor dem Ruin, weil sie hohe Ernteausfälle nicht kompensieren konnten. Aber auch heute noch sind Bauern in Deutschland gegen Klimarisiken selten versichert. Dabei gäbe es Lösungen.

Verwüstet: Nach einer ausgeprägten Trockenperiode kann der Boden lange Zeit kaum Wasser aufnehmen.

Meik Schmidt steht auf seinem Acker und flucht. Ungläubig schweift sein Blick über seine Felder in Saarmund südlich von Potsdam. Mais, Kartoffeln, Sonnenblumen – alles hier macht einen ziemlich geknickten Eindruck. Schmidt zieht einen Roggenstängel aus dem Boden. Um diese Zeit müsste der noch grün sein, stattdessen schimmert die Pflanze sanft gelb.

Die Hitze und Trockenheit des Sommers haben das Getreide viel zu schnell reifen lassen. Der 55-Jährige, seit 30 Jahren Landwirt in Brandenburg, zerreibt die Ähre zwischen den Fingern. „Die Körner sind viel kleiner als in früheren Jahren, und sie schmecken auch anders.“

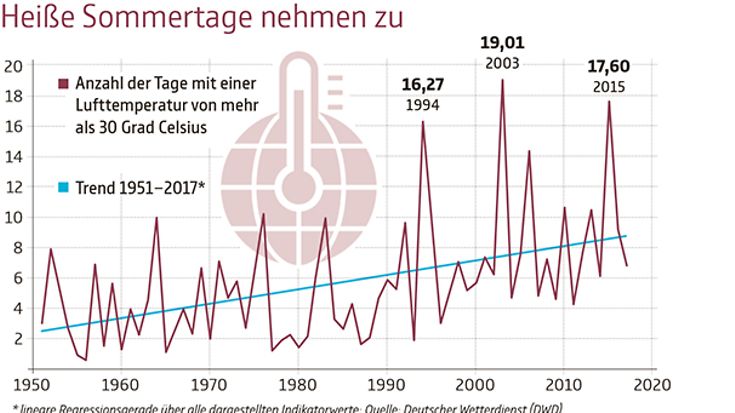

Dürreperioden könnten infolge des Klimawandels zur Regel werden

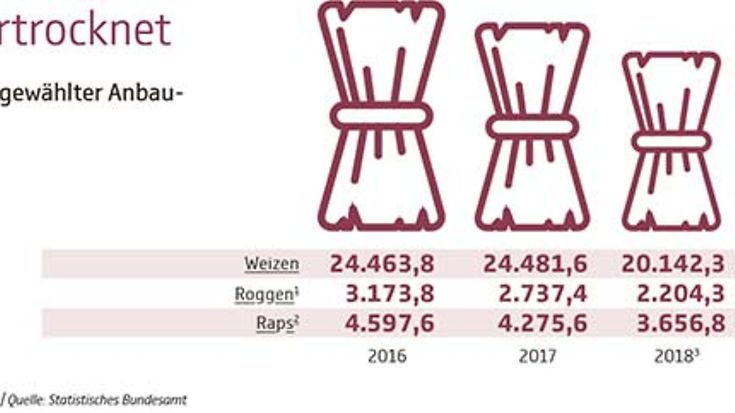

Vertrocknet: Dem Getreide setzte die Hitzewelle besonders zu. In einzelnen Regionen lag die Ernte um 35 Prozent unter der des Vorjahres.

Sieben Wochen hat es auf seinen Feldern nicht mehr geregnet, es herrscht Wüstenatmosphäre. Erstmals in der Geschichte seiner Genossenschaft Agro Saarmund sind sogar die Brunnen entlang des Flüsschens Nuthe versiegt. Auf 30 Prozent taxiert Schmidt den Ernteverlust bei Getreide. Bei den Grünflächen, die das Futter für seine Tiere liefern, schätzt er das Minus sogar auf bis zu 70 Prozent. Unter dem Strich bedeutet das rund ein Drittel weniger Einnahmen – ein Debakel für den Landwirt, der mit 60 Mitarbeitern gut 3500 Hektar bewirtschaftet.

Deutschland 2018. Während Eiscafés, Brauereien und Schwimmbäder Umsatzrekorde einfahren, ist der Rekordsommer für die meisten Bauern ein Albtraum. Der Deutsche Bauernverband rechnet mit einer Getreideernte von rund 36 Millionen Tonnen. 2017 waren es 25 Prozent mehr. Rund 10.000 landwirtschaftliche Betriebe bangen um ihre Existenz. 340 Millionen Euro Soforthilfe haben Bund und Länder den besonders betroffenen Höfen zugesagt, doch das Geld gleicht einem Regenschauer nach wochenlanger Trockenheit: Es lindert allenfalls die akute Not, das eigentliche Problem löst es nicht.

Veredelt: Wein- und Obstbauern profitieren von der Hitze. Die Winzer rechnen mit einem Jahrhundertjahrgang.

Infolge des Klimawandels könnten solche Dürreperioden zur Regel werden, fürchtet Raimund Lichtmannegger, Hauptabteilungsleiter Landwirtschaft der Versicherungskammer Bayern. Und darauf sind die wenigsten deutschen Agrarbetriebe vorbereitet. „Wir brauchen dringend ein Absicherungskonzept für die deutschen Landwirte“, fordert Lichtmannegger. Nur welches?

Keine andere Branche ist derart abhängig vom Wetter wie die Landwirtschaft. „Im Durchschnitt der letzten 25 Jahre haben Wetterrisiken – also Sturm und Starkregen, Hagel, Trockenheit oder Überschwemmungen – jährliche Ernteausfälle von gut 500 Millionen Euro in Deutschland verursacht“, sagt Siegmund Prummer, Chef der Münchener & Magdeburger Agrar AG in München.

„Aber die diesjährige Dürre hat alle negativen Rekorde gebrochen.“ Prummer erinnert sich an lang andauernde Trockenperioden 1993 und 2003, die große Ernteausfälle zur Folge hatten. Doch das war nichts im Vergleich zu diesem Sommer. „Der Minderertrag durch das fehlende Wasser ist nach unseren Schätzungen mit 2,5 Milliarden Euro zu beziffern.“

Durch eine Diversifizierung der angebauten Sorten oder eine aufwendige Bewässerung lassen sich Dürreschäden kaum reduzieren. Beregnungsanlagen haben einen Radius von maximal 50 Metern; der Aufwand, um große Felder abzudecken, wäre viel zu hoch. Zudem ist der Boden bei Dürre so hart, dass er das Wasser kaum aufnimmt.

Staatliche Risikofonds und steuerfreie Rücklagen helfen kaum

Hinzu kommt: Sich in Deutschland gegen Dürreschäden zu versichern, ist vergleichsweise teuer. Beispiel Getreide: Die durchschnittlichen Erlöse pro Hektar liegen bei einer Erntemenge von acht Tonnen und Preisen von 180 Euro je Tonne bei rund 1500 Euro. Davon wäre ein großer Teil als Prämie fällig – was kaum ein Bauer zahlen kann, zumal im Schadenfall auch noch ein Selbstbehalt zu tragen ist.

Die Folge: Nur kümmerliche 5000 Hektar sind hierzulande über sogenannte Mehrgefahrenversicherungen geschützt, die auch Dürre abdecken – das sind 0,02 Prozent der deutschen Ackerfläche. Zum Vergleich: Gegen Hagelschäden sind rund 75 Prozent der Felder versichert. „Bei Hagel kann man innerhalb weniger Minuten seine gesamte Ernte verlieren, aber das Wetterphänomen kommt nicht großflächig daher“, sagt Rainer Langer, Vorstandsvorsitzender der Vereinigten Hagelversicherung. Trockenheit dagegen sei ein sogenanntes Kumulrisiko, so Langer.

Wenn es für längere Zeit nicht regne, seien davon weite Landstriche betroffen, entsprechend groß sei der Schaden. „Und zwar sowohl beim einzelnen Landwirt als auch für die gesamte Volkswirtschaft.“

Hier bestünde eine Möglichkeit, den Hebel für ein Zukunftskonzept anzusetzen: So könnte ein staatlicher Risikofonds einen Teil der notwendigen Absicherung übernehmen und damit die private Vorsorge für die Landwirte erschwinglicher machen. Doch die Nachteile überwiegen, sagen Experten.

„Wenn der Staat einen solchen Fonds verwaltet und die Gelder auszahlt, ist zu befürchten, dass der Prozess extrem bürokratisch ausfällt“, erklärt Langer. Auch der Deutsche Bauernverband lehnt dieses Konstrukt ab.

Eine Alternative wäre, den Landwirten die Bildung steuerfreier Rücklagen zu ermöglichen. Dabei sparen die Bauern einen Teil ihres Gewinns für künftige Krisen an, ohne dass für diesen Gewinnanteil Steuern entrichtet werden müssen. „So könnte in guten Zeiten eigenverantwortlich für schlechte Zeiten vorgesorgt werden“, sagt die CDU-Bundestagsabgeordnete Gitta Connemann. „Kein Landwirt will staatlicher Hilfeempfänger sein.“

Die meisten EU-Staaten zahlen Zuschüsse zu Versicherungen

Forstbetriebe haben diese Möglichkeit bereits seit 1969, um sich gegen Insektenfraß oder besonders harte Winter abzusichern. Doch faktisch wird diese Ausgleichsrücklage wenig genutzt, da sie sich nur unter sehr eng gefassten Bedingungen auflösen lässt. Eine unzulässige Auflösung hat Strafzahlungen zur Folge.

Und noch etwas spricht gegen eine Übertragung des Modells auf die Landwirtschaft: Die Einkommen der deutschen Bauern stagnieren seit Jahren. Durchschnittlich verdienen Landwirte 2817 Euro brutto im Monat. „Es kann sich längst nicht jeder leisten, in guten Jahren Geld auf die hohe Kan te zu legen“, sagt Versicherungsexper te Langner. Zudem zahlt in Regionen mit kleinteiliger Landwirtschaft nur ein geringer Teil der Höfe Steuern. „In schlechten Jahren kämpft man ums Überleben des Betriebs. In guten Jahren werden Investitionen getätigt, um einer Steuerlast zu entgehen“, sagt Raimund Lichtmannegger von der Versicherungskammer Bayern. Eine steuerfreie Rücklage greife hier also gar nicht.

Die Mehrheit der EU-Staaten – 19 von aktuell 28 – setzt daher auf ein anderes Modell: eine vom Staat bezuschusste Mehrgefahrenversicherung. Länder wie Frankreich, Italien, Spanien, Polen, Österreich oder die Niederlande subventionieren den Abschluss solcher Policen, die alle Wetterrisiken einschließen, auch Trockenheit. Die Förderung liegt bei bis zu 70 Prozent der Prämie. „Die Zuschüsse kommen entweder aus EU-Mitteln oder werden wie in Österreich je zur Hälfte von Bund und Ländern getragen. Dadurch werden die Policen für die Bauern erschwinglich“, sagt Langner. So haben in den Niederlanden 90 Prozent der landwirtschaftlichen Betriebe eine Mehrgefahrenversicherung. Die Prämien orientieren sich an der Risikogefährdung der versicherten Kultur, regionalen Faktoren sowie individuellen Vertragsparametern.

Für die deutschen Landwirte ist das ein handfester Nachteil. Versicherungsexperte Lichtmannegger konstatiert eine „deutliche Wettbewerbsverzerrung“ etwa im Vergleich zu Österreich. Weil es hierzulande keine 50-prozentige Förderung der Versicherungsbeiträge gebe, müssten deutsche Produzenten doppelt so viel für einen Mehrgefahrenschutz aufwenden wie Betriebe im Nachbarland – und hätten dadurch höhere Produktionskosten.

In Deutschland wird derzeit über ein Modell wie in Österreich diskutiert. „Für uns Landwirte“, sagt der Dürregeschädigte Meik Schmidt, „wäre das das Günstigste.“

Nur 0,02 Prozent der landwirtschaftlichen Anbaufläche in Deutschland sind gegen Dürreschäden versichert

Text: Martin Scheele