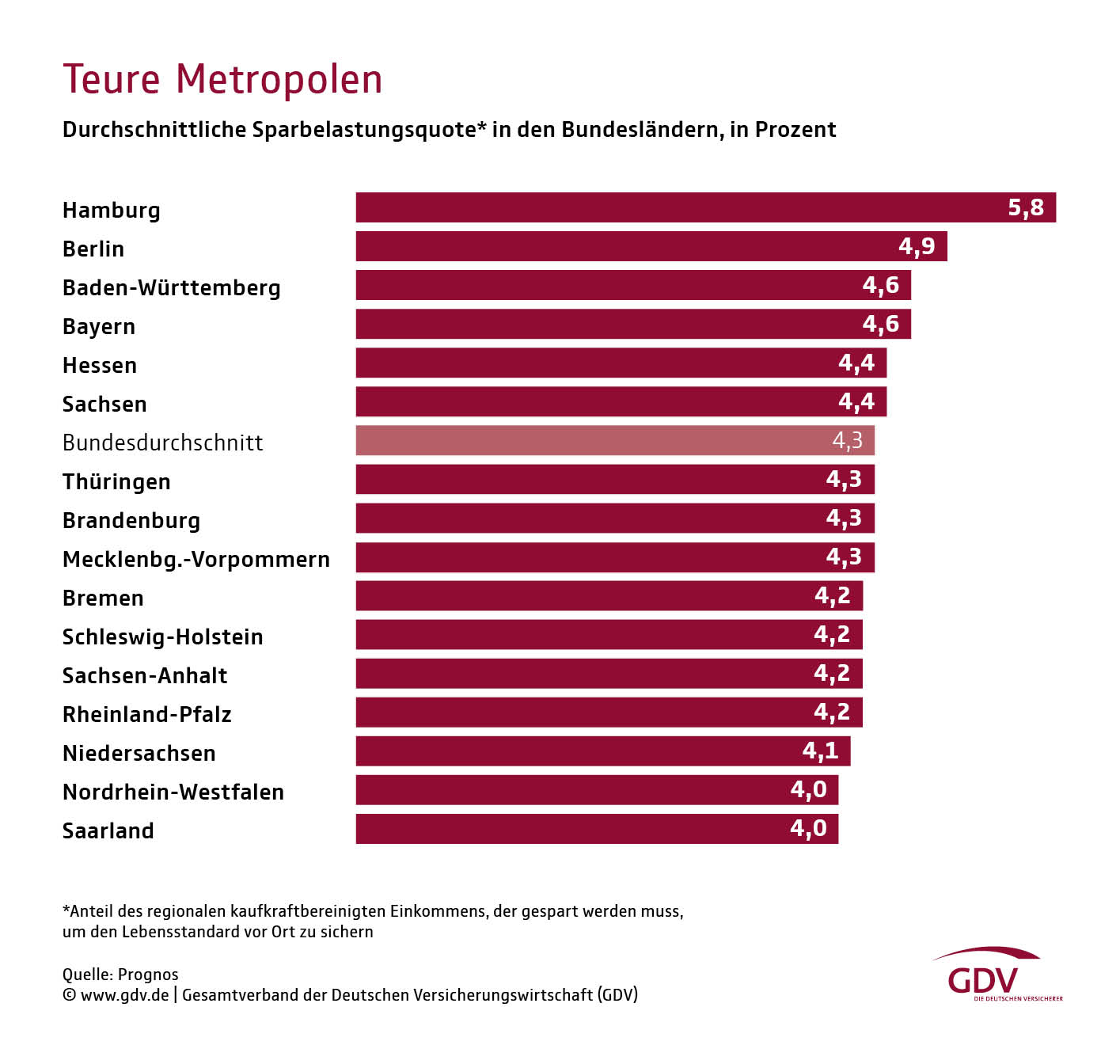

Boomregionen erfordern höhere Altersvorsorge – Für Hamburger ist die Belastung bundesweit am höchsten

Wirtschaft, Löhne, Renten und Preise entwickeln sich regional verschieden – mit Folgen für den Vorsorgebedarf. Eine Studie im Auftrag des GDV beziffert erstmals für alle 401 Kreise den Sparaufwand und zeigt: Vor allem Städter müssen sich strecken.

Hamburg ist schön, nur eben auch teuer. Nirgendwo sonst müssen die Menschen so viel sparen wie in der Hansestadt, um im Alter ausreichend abgesichert zu sein.

Bewohner wirtschaftsstarker Regionen müssen deutlich mehr sparen als jene in einkommensschwächeren Gegenden, um ihren regionalen Vorsorgebedarf zu decken. Das zeigt eine Studie des Wirtschaftsforschungsinstituts Prognos im Auftrag des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). Bundesweit am höchsten ist die Belastung demnach für Hamburger: Ein 40-Jähriger dort muss rund 5,8 Prozent seines Einkommens beiseitelegen, um im Alter ausreichend abgesichert zu sein. Dahinter folgen Stuttgarter und Münchner mit einer Spar-Belastungsquote von je 5,7 Prozent.

Den geringsten Aufwand haben laut Studie die Bewohner Hagens. Unter Berücksichtigung des regionalen Preisniveaus belaufen sich die Sparbeträge dort für einen 40-Jährigen bis zum Rentenbeginn auf 3,3 Prozent des Einkommens. Mit 3,4 Prozent geringfügig höher ist die Spar-Belastungsquote für die Menschen in Gelsenkirchen und Wilhelmshaven. Im Bundesdurchschnitt muss ein Eckrentner etwa 4,3 Prozent seines Einkommens zurücklegen.

Hohe Lebenshaltungskosten in Boomregionen fressen Lohnvorteile auf

Hauptgrund für das Gefälle ist das regional unterschiedliche Preisniveau. „Menschen in wirtschaftsstarken Regionen verdienen zwar mehr und haben höhere Renten. Um aber ihren Lebensstandard im Alter sichern zu können, müssen sie schon in absoluten Beträgen mehr sparen als Bewohner in ländlichen Regionen“, sagt Heiko Burret, Studienleiter von Prognos. Der Mehraufwand gehe noch einher mit höheren Lebenshaltungskosten, insbesondere für das Wohnen. „Gemessen an der Kaufkraft ihrer Einkommen schlagen die monatlichen Sparbeträge bei Stadtbewohnern daher meist stärker zu Buche.“

Früh mit Sparen beginnen, staatliche Förderung mitnehmen

Ohne private Vorsorge ist der Lebensstandard indes nirgends zu halten: „In keiner Region reicht die gesetzliche Rente aus“, betont GDV-Geschäftsführer Peter Schwark. Daher sei es wichtig, möglichst früh mit dem Sparen anzufangen, um vom Zinseszinseffekt zu profitieren, und die Sparbeträge regelmäßig an das steigende Einkommen anzupassen. „Die staatliche Riester-Förderung mitnehmen, auch das ist wichtig – gerade im Niedrigzinsumfeld“, so Schwark.

Für die Berechnung des Vorsorgebedarfs eines 40-jährigen Eckrentners hat Prognos 55 Prozent des letzten regionalen Einkommens zum Rentenbeginn im Jahr 2047 als Zielgröße definiert. Aufgrund der bis dahin ungleichen wirtschaftlichen Dynamik und Lohnentwicklung ergeben sich für die 401 Kreise unterschiedliche Rentenniveaus von 43 bis 46,6 Prozent. Um die Spar-Belastungsquote zu ermitteln, wurden die regionalen Sparraten ins Verhältnis zum jeweiligen, kaufkraftbereinigten Einkommen gesetzt.

Eine Zusammenfassung der Studie sowie interaktive Karten zum Einbetten auf Online-Seiten finden Sie auf der Internetseite von Prognos.