Kontrollierte Risiken wagen für mehr Chancen in der Altersvorsorge

Der Höchstrechnungszins der Lebensversicherung wird im kommenden Jahr von 0,9 auf 0,25 Prozent sinken. Das ist eine schlechte Nachricht für Versicherer und ihre Kunden – wenn nicht gleichzeitig auch die gesetzlichen Vorgaben für Beitragsgarantien der Riester-Rente und in der betrieblichen Altersversorgung angepasst werden.

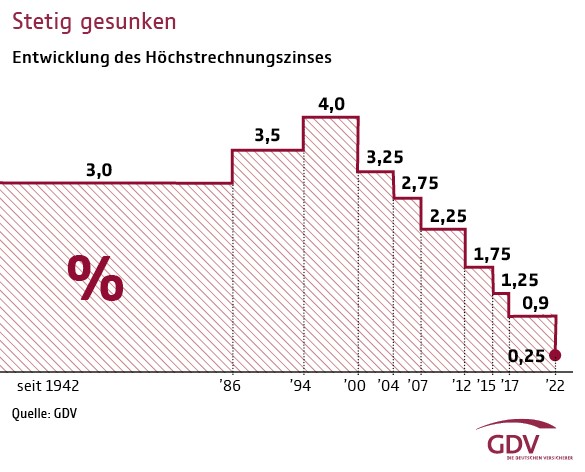

Mit Maß: Lebensversicherer dürfen vom nächsten Jahr maximal noch einen Zins von 0,25 Prozent pro Jahr einkalkulieren.

Früher einmal garantierten Lebens- und Rentenversicherungen ihren Kunden vier Prozent Zinsen im Jahr auf das angesparte Kapital. Wenngleich der Zins nur für den Teil der Beiträge gewährt wurde, der nicht für den gewährten Versicherungsschutz und einkalkulierte Kosten verbraucht wurde, ergab sich doch von Vertragsabschluss bis zu Auszahlung eine gute Rendite. Und das ohne Risiko.

Vier Prozent Zinsen? Angesichts der lang andauernden Niedrigzinspolitik der Europäischen Zentralbank sind das Werte, die heute unrealistisch geworden sind. Dabei änderte sich der Garantiezins früher über Dekaden nur wenig. Doch seit der Jahrtausendwende sinkt er in schnellen Schritten.

Und nun? Lebensversicherer dürfen vom nächsten Jahr maximal noch einen Zins von 0,25 Prozent pro Jahr einkalkulieren. Dies hat das Bundesfinanzministerium beschlossen. Bisher liegt der Höchstrechnungszins bei 0,9 Prozent. Ihn darf kein Versicherer bei der internen Kalkulation der neuen Produkte überschreiten. Die Finanzaufsicht dringt wegen der niedrigen Zinsen am Kapitalmarkt schon seit längerem auf die Senkung. Die Branche fordert aber gleichzeitig eine Reform der Bedingungen für die staatlich geförderten Riester-Policen. Denn sonst würde diese für Versicherer angesichts der staatlich geforderten Mindestgarantien kalkulatorisch unmöglich.

„Die Absenkung des Höchstrechnungszinses ist angesichts der Kapitalmarktentwicklung in isolierter Betrachtung nachvollziehbar“, sagt der Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft, Jörg Asmussen. „Erforderlich sind jedoch auch in sich stimmige Änderungen des gesetzlichen Rahmens. Denn viele Riester-Anbieter werden sich ab 2022 vom Markt zurückziehen, weil sie dann den vom Gesetzgeber verlangten 100-Prozent-Beitragserhalt unter dem neuen Höchstrechnungszins nicht mehr garantieren können. Das führt zu einer Defacto-Beerdigung der Riester-Rente. Um diese negativen Folgen für die Altersvorsorge, auch in Teilen der betrieblichen Altersvorsorge, zu vermeiden, sollte die nun in dieser Legislaturperiode verbleibende Zeit zumindest für eine Teilreform, nämlich für eine Absenkung der 100-prozentigen Beitragsgarantien, genutzt werden.“

Denn es gilt: Je weniger Garantien ein Produkt enthält, desto mehr kalkulierte Risiken sind bei der Kapitalanlage möglich. Mit chancenreicherer Kapitalanlage bekommen die Versicherten am Ende auch eine Chance auf eine gute Rendite – gegen ein etwas höheres Risiko.

Garantiepflichten in der Altersvorsorge lockern

„Produkte mit einer hundertprozentigen Beitragsgarantie sind in der heutigen Negativzinswelt aktuariell nicht mehr sinnvoll“, sagt auch der Vorstandsvorsitzende der Deutsche Aktuarvereinigung (DAV), Guido Bader. „Denn sie verengen die Spielräume für eine Kapitalanlage im Sinne der Versicherten.“ Daher drängen er und sein Zusammenschluss von über 5.000 Versicherungsmathematikern nicht nur darauf, die Höchstgarantien abzusenken. Der Staat sollte seiner Meinung nach auch die gesetzlichen Garantiepflichten in der Altersvorsorge lockern. Dies verschaffe den Anbietern Luft für eine ertragsorientiertere Kapitalanlage. Momentan seien sie größtenteils auf risikoarme Investments angewiesen, mit denen sich zwar Verluste vermeiden, aber kaum noch auskömmlichen Renditen erwirtschaften ließen. Dasselbe gilt für die staatlich geförderte Altersvorsorge: Bei künftigen Riester-Verträgen halten GDV ebenso wie die DAV ein Garantieniveau von maximal 80 Prozent für vernünftig.

Die DAV begrüßt so auch grundsätzlich die angekündigte Entscheidung des Bundesfinanzministeriums, den Höchstrechnungszins für Neuverträge in der Lebensversicherung auf 0,25 Prozent zu senken. Ohne die dringend notwendige Riesterreform stelle dies jedoch kein gesamthaftes Konzept dar, um die kapitalgedeckte Altersvorsorge angesichts der anhaltenden Tiefzinssituation zukunftsfest zu machen „Wir appellieren eindringlich an die politischen Entscheidungsträger, zusammen mit der Senkung des Höchstrechnungszinses auch den bislang gesetzlich vorgeschriebenen Beitragserhalt in der Riesterrente und bei der Beitragszusage mit Mindestleistung in der betrieblichen Altersversorgung zu überarbeiten“, betont der DAV-Vorstandsvorsitzende Bader.

Eine geringere Garantie könnte dazu beitragen, die Vorsorgepolicen wieder attraktiver zu machen.

Der Abschied eines Vorsorgeklassikers auf Raten also? Keineswegs. „Wir wollen, dass die Altersvorsorge bleibt, wie sie ist – mit attraktiven Renditechancen, echten Mehrwerten für unsere Kunden über Zeiträume von 30 oder 40 Jahren, dabei zuverlässig und sicher“, sagte Andreas Wimmer, der Vorstandsvorsitzende der Allianz Lebensversicherung. Eine geringere Garantie könnte dazu beitragen, die Vorsorgepolicen wieder attraktiver zu machen. Denn für die Versicherer erhöhen sich die Freiheitsgrade bei der Kapitalanlage. Und das kommt letztlich den Kunden zugute.

Außerhalb der Riester-Produkte greift diese Strategie bereits: Für neue Lebens- und Rentenversicherungen bietet etwa die Allianz nur noch ein Garantieniveau von höchstens 90 Prozent. Andere Anbieter handelten ähnlich. Norbert Rollinger, Vorstandschef der R+V Versicherung, hält den Abschied von klassischen Garantieprodukten für alternativlos: „Ich frage mich, welches Versicherungsunternehmen künftig noch einen Garantiezins von 0,9 Prozent für wesentliche Produkte seines Neugeschäfts anbieten will.“ Die Allianz sichert nur bei den staatlich geförderten Riester- und bestimmten Betriebsrenten noch alle Einzahlungen in voller Höhe zu. Dort schreibt der Gesetzgeber volle Garantien vor.

Amtsdeutsch für Garantiezins: Höchstrechnungszins

Der Garantiezins war und ist rechtlich keine Pflichtübung, im Gegenteil: Er markiert eigentlich sogar nur die Obergrenze dessen, was Versicherer ihren Kunden an Erträgen versprechen dürfen. Daher heißt er im Amtsdeutsch Höchstrechnungszins. Sinn dieser Obergrenze: Versicherer sollen nur Versprechen machen dürfen, die sie mit ihrer Anlagepolitik am Kapitalmarkt auch sicher halten können. Zusätzlich wird ein Sicherheitspuffer eingerechnet. Daher durften Lebensversicherer bis vor sechs Jahren keine Zinsgarantien aussprechen, die höher lagen als 60 Prozent der Rendite zehnjähriger Staatsanleihen. Das wird heute anders gehandhabt.

Auch der aktuell gültige Satz von 0,9 Prozent liegt mittlerweile aber über der Zinsrealität für sehr sichere Anlagen am Kapitalmarkt. Mit anderen Worten: Er ist zu hoch. Die Deutsche Aktuarvereinigung, die der Gesetzgeber regelmäßig zu Rate zieht, hatte daher schon im Dezember 2019 eine Senkung von 0,9 auf 0,5 Prozent vorgeschlagen. Zuletzt drängte die DAV sogar darauf, den Garantiezins bei eben 0,25 Prozent zu fixieren.

DAV-Vorstandsvorsitzender Bader, zugleich Vorstandsmitglied der Stuttgarter Lebensversicherung, mahnt: „Der Höchstrechnungszins ist ein unverändert wichtiges Instrument zur Sicherstellung der dauernden Erfüllbarkeit handelsrechtlicher Zinsverpflichtungen“. Realistisch seien am Kapitalmarkt in naher Zukunft aber keine sonderlich hohen Durchschnittsrenditen für neu abgeschlossene Verträge mehr erzielbar. Die DAV rechnet bei ihren Prognosen mit einem Mix aus Staatsanleihen, staatlich garantierten Anleihen, besicherten Anleihen und Unternehmensanleihen, ergänzt um einige Aktien und Immobilien – und nimmt zudem weiterhin den einst gültigen 40-prozentigen Sicherheitsabschlag ernst. Alternativ dazu kommt in Nullzinszeiten ein Puffer von 0,4 Prozentpunkten ins Spiel.

Seit Ausbruch der Corona-Pandemie sind die schon zuvor niedrigen Kapitalmarktzinsen, Berechnungen der DAV zufolge, nochmals um 0,2 bis 0,5 Prozentpunkte gesunken. Das wissen auch Versicherer. Die auf Versicherungen spezialisierte Ratingagentur Assekurata aus Köln stellte Anfang 2021 in einer Marktanalyse fest, dass von 47 Lebensversicherern nur noch 16 private Rentenversicherungsverträge mit dem maximal möglichen Garantiezins anboten. Andere sagen schon jetzt nur noch 0,5 Prozent oder 0,25 Prozent fest zu – oder eben gar nichts mehr. Ein Jahr zuvor seien noch 24 Anbieter mit 0,9-Prozent-Garantien am Markt gewesen, berichtet Assekurata-Chefanalyst Lars Heermann.

Wichtig für Versicherte:

Die Absenkung des Höchstrechnungszinses gilt nur für neu abgeschlossene Verträge. Für die garantierten Leistungen bestehender Versicherungsverträge hat der Schritt keine Folgen.

Auch für Produkte ohne starre Beitragsgarantie ist die Absenkung des Höchstrechnungszinses weniger relevant. Die meisten Kunden entscheiden sich schon heute für moderne Lebensversicherungen, die eine flexible Garantie und dadurch höhere Renditechancen bieten.