Bewertungsreserven kurz erklärt

Fünf Fragen, fünf Antworten.

1. Was sind Bewertungsreserven?

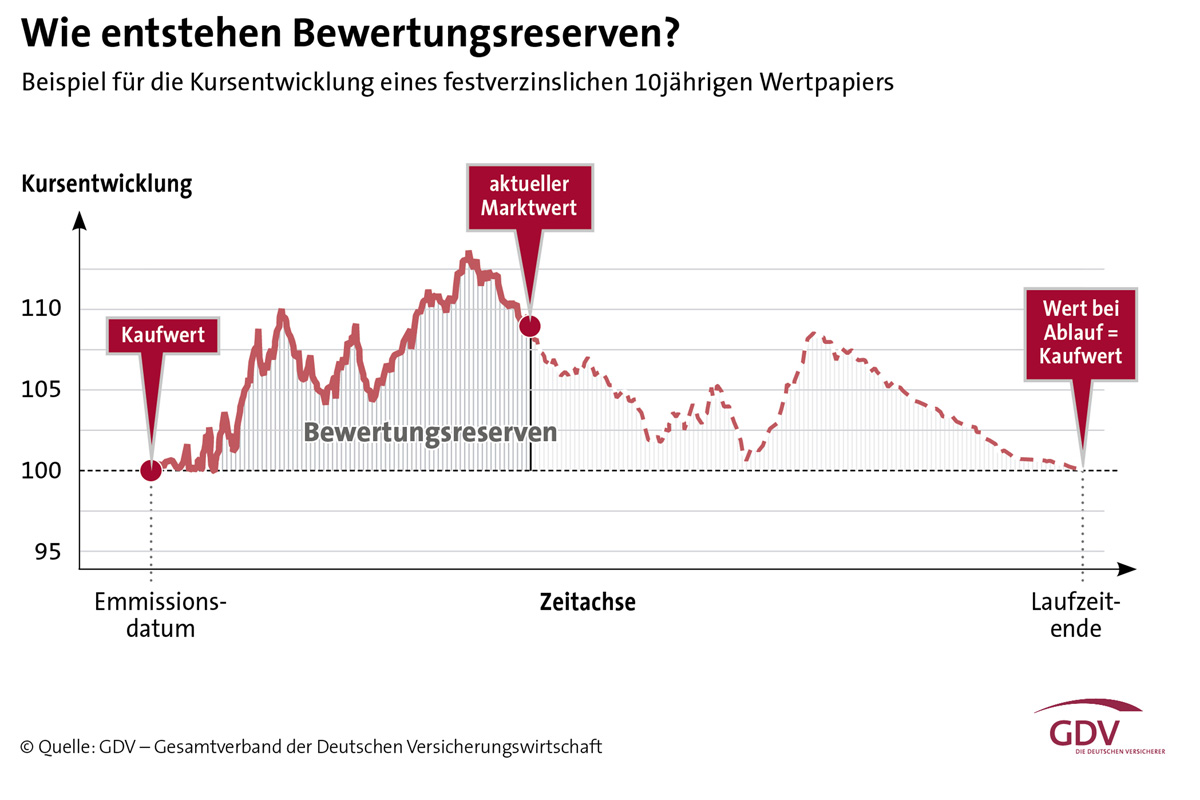

Von Bewertungsreserven (oder auch stillen Reserven) spricht man, wenn der Marktwert eines Wertpapiers über dessen ursprünglichem Kaufpreis liegt. Das ist bei festverzinslichen Papieren der Fall, wenn die Zinsen sinken. Dann steigt der Wert älterer Papiere mit höherem Zins an. Das aktuelle Niedrigzinsumfeld hat die Bewertungsreserven auf festverzinsliche Papiere, wie Bundesanleihen, in die Höhe schnellen lassen. Hält der Anleger solche Papiere bis zur Fälligkeit, bekommt er bis dahin gleichbleibende Zinszahlungen. Der Wertzuwachs besteht dann nur auf dem Papier.

2. Worum geht es bei der aktuellen Diskussion um Bewertungsreserven?

Seit 2008 sind Lebensversicherer verpflichtet, auslaufende oder gekündigte Verträge zur Hälfte an den vorhandenen Bewertungsreserven zu beteiligen. Bei der damaligen Gesetzesänderung ging es in erster Linie um stille Reserven auf Aktien; festverzinsliche Papiere wurden dennoch in die Regelung einbezogen.

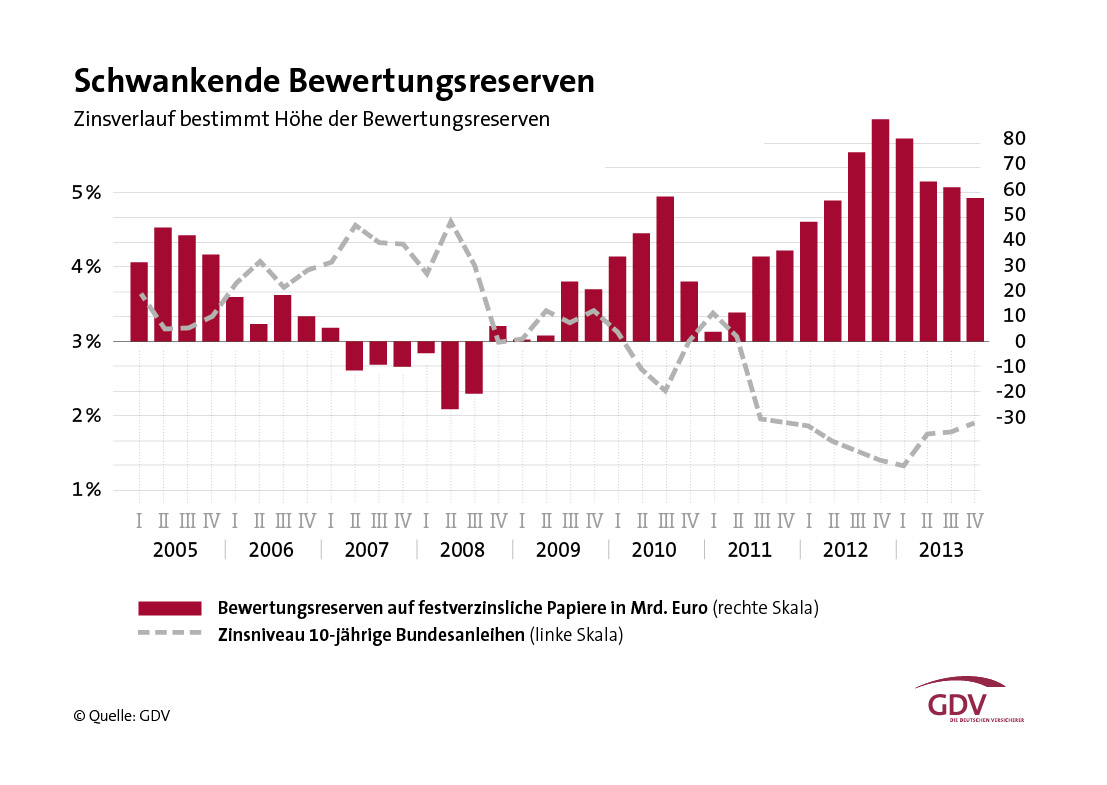

Seitdem die Europäische Zentralbank die Leitzinsen auf ein historisch niedriges Niveau gesenkt hat, sind die Bewertungsreserven auf solche Papiere in nie dagewesene Höhen geschossen. Für die Versicherer ist dadurch eine ökonomisch absurde Situation entstanden: Sie werden zu Sonderausschüttungen in Milliardenhöhe gezwungen, die sie weder angespart noch erwirtschaftet haben. Dafür müssen sie stille Reserven realisieren und hochverzinste Papiere verkaufen. So verlieren sie wertvolle Substanz, die sie benötigen, um alle Versicherten gut durch die Niedrigzinsphase zu bringen.

Von den ungeplanten Sonderausschüttungen profitieren dabei nur diejenigen fünf Prozent der Kunden, deren Verträge enden. Alle anderen gehen leer aus. Das ist höchst ungerecht, denn die Höhe der stillen Reserven ist von der Laune der Finanzmärkte abhängig und sehr volatil. Eine hohe Beteiligung ist reine Glückssache und weder plan- noch steuerbar.

3. Wieso ist es für Lebensversicherer nicht sinnvoll, Bewertungsreserven zu realisieren?

Ein Lebensversicherer braucht langfristig planbare Kapitalerträge, um die langlaufenden Zinsversprechen erfüllen zu können, die er seinen Kunden gegeben hat. Verkauft er ein festverzinsliches Papier vorzeitig, um eine stille Reserve zu realisieren, müssen die Kunden auf die noch ausstehenden sicheren Zinszahlungen aus diesem Papier verzichten.

Bei einer Neuanlage des übrigen Geldes bekommen sie aktuell nur noch geringe Zinsen. Deshalb hält der Versicherer festverzinsliche Papiere im Interesse seiner Kunden in der Regel bis zum Ende der Laufzeit. Zwischenzeitliche Wertzuwächse auf solche Papiere existieren für ihn daher nur auf dem Papier – in seiner Bilanz.

Wertzuwächse auf solche Papiere sind ohnehin nie von Dauer: Je näher der Zeitpunkt rückt, zu dem ein festverzinstes Papier fällig wird, desto stärker geht sein Wert auf das Ausgangsniveau zurück. Grund: Für Anleger ist es kaum noch interessant, ein solches Papier zu kaufen, wenn sie nicht mehr lange etwas davon haben. Deshalb liegen die Bewertungsreserven am Ende der Laufzeit immer bei Null.

4. Wie soll die aktuelle Regelung genau modifiziert werden?

Die Beteiligung der Kunden an Bewertungsreserven soll nicht abgeschafft, sondern an die historische Niedrigzinsphase angepasst werden. Basis sollte der Gesetzesvorschlag von 2012 sein. Er berücksichtigt, dass in Zeiten niedriger Zinsen nicht nur der Wert der Kapitalanlagen steigt, sondern dass die Lebensversicherer dann auch höhere Werte für ihre Verpflichtungen ansetzen müssen (sog. Sicherungsbedarf). Der Vorschlag erlaubt den Lebensversicherern, die Ausschüttungen aus Bewertungsreserven auf festverzinsliche Papiere um diesen Sicherungsbedarf zu reduzieren.

An die Kunden sollten weiterhin die stillen Reserven ausgeschüttet werden, die den Sicherungsbedarf übersteigen und damit ökonomisch tatsächlich vorhanden sind. Wenn die Zinsen wieder steigen, greift automatisch wieder die aktuell geltende Regelung.

5. Was haben die Kunden davon?

Eine Modifikation der bisherigen Regelung wäre für die große Mehrheit der Kunden doppelt von Vorteil: Sie stellt zum einen eine faire Verteilung der vorhandenen Mittel innerhalb der Versichertengemeinschaft wieder her. Bislang haben die Kunden das Nachsehen, deren Verträge nicht in der aktuellen Niedrigzinsphase enden.

Zum anderen profitieren alle Lebensversicherungskunden davon, wenn sich die Branche wetterfest macht für eine möglicherweise länger anhaltende Niedrigzinsphase. Denn die Vorsorgesparer vertrauen ja zu Recht darauf, dass die Lebensversicherer ihre sozialpolitisch gewollte Aufgabe erfüllen können. Die Bewertungsreserven sollen unverändert der Gesamtheit der Versicherten zur Verfügung stehen.

Zahlen & Fakten

- 2013 haben Versicherer pro Monat knapp 300 Millionen Euro an Bewertungsreserven ausgeschüttet – rund 80 Prozent mehr als 2011.

- Davon entfiel der Löwenanteil (über 80 Prozent) auf festverzinsliche Wertpapiere.

- Von den aktuell hohen Bewertungsreserven profitieren jährlich die 5 Prozent der Kunden, deren Verträge enden; 95 Prozent der Kunden gehen leer aus.

- Diese 5 Prozent der Kunden bekommen mittlerweile mehr an Bewertungsreserven als das, was die 95 Prozent verbleibenden Kunden an laufenden Überschüssen erhalten.