Unter Druck

Alle 30 Sekunden platzt ein Rohr oder löst sich eine Dichtung: Mehr als eine Million Schäden wegen berstender, undichter oder leckender Wasserleitungen werden jedes Jahr aus deutschen Häusern gemeldet. Erneuert werden die Leitungen meist erst, wenn etwas passiert – und der Versicherer dafür zahlt.

So kräftig spritzt die Fontäne aus dem Rohr, dass sie den Putz aus der Wand wäscht. Drei Bar sorgen für ordentlich Druck. Als Joachim Kamieth das Zischen aus dem Keller hört, steht das Wasser dort bereits zwei Zentimeter hoch. Der 66-Jährige dreht sofort die Hauptleitung an der Wasseruhr ab. Dann wischt er das Wasser auf. So, alles wieder trocken, alles wieder gut.

Denkt Kamieth, und täuscht sich gewaltig. Sechs Wochen später ruft er seine Versicherung an, weil im Keller die Wände blühen: Schimmel. Und das ist nur das sichtbare Problem. Heute, ein Jahr später, weiß der Limburger, wie aufwendig es ist, einen ganzen Keller komplett zu sanieren. Und was an Kosten anfällt: in seinem Fall mehrere Zehntausend Euro.

Wasserschäden sind teuer, und sie nerven. Und zwar so richtig. Beim Rotweinfleck auf dem Teppich wird einfach der Teppich ausgetauscht; fällt die Vase runter, bezahlt die Versicherung die neue Vase. Fertig. Aber ein Wasserschaden? Da quellen anschließend die Dielen aus dem Boden, den Teppich kann man sowieso wegschmeißen. Das Wasser kriecht in die Schränke und erobert die Sessel – alles unbrauchbar. Was an elektrischen Geräten auf dem Boden stand, wandert direkt in den Müll. Und was sich an Feuchtigkeit in den Wänden hält, das stellt sich oft erst nach Wochen heraus, wenn sich die ersten Schimmelblüten hervorwagen.

Mehr als eine Million Schäden an Wasserleitungen werden Jahr für Jahr in Deutschland gemeldet. Statistisch gesehen platzt alle 30 Sekunden ein Rohr, löst sich eine Dichtung oder leckt eine Armatur. Mehr als 2,6 Milliarden Euro kosten solche Wasserschäden die Wohngebäude- und Hausratversicherer in Deutschland. Tendenz: steigend.

Das liegt nicht zuletzt daran, dass die Sanierung meist teurer wird als geplant – oder gehofft. So wie im Fall von Jürgen Kamieth: Der wird schreckensbleich, als ihm der Sanierer der Versicherung aufzählt, was auch Wochen nach der Spritzfontäne alles im Argen liegt. Noch immer ist die Dämmschicht im gesamten Keller durchfeuchtet. An den Wänden blüht weiterhin der Schimmel. Die Türen sind aufgequollen. Und das Wasser muss durch die Fugen auch unter den Boden gelaufen sein. Heißt: Der gesamte Kellerboden muss raus. Die neben dem Heizungskeller installierte Einbausauna muss abgebaut, quasi der gesamte Keller grundsaniert werden.

Ganz schlechte Verbindung

Das Limburger Einfamilienhaus am Ufer der Lahn ist jetzt ein Großschaden. Bei einem ersten Ortstermin war der Vertreter der Sparkassen Versicherung noch von einem Schaden von 2000 Euro ausgegangen. Anschließend hatte er den Sanierer eingeschaltet, der möge sich das Ganze auch noch mal anschauen. Dessen erste Kostenschätzung nach der Bestandsaufnahme: mindestens das Zehnfache.

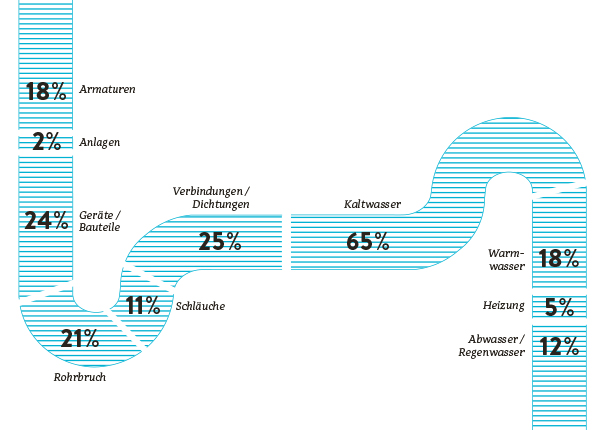

Bei Wasserschäden sind die Folgen und damit auch die Kosten für die Betroffenen nur schwer abschätzbar. Und auf die Frage, ob und wie sie das Malheur hätten verhindern können, gibt es keine eindeutige Antwort, zu vielfältig sind die Ursachen. „Häufig sind falsche Materialen verbaut worden, Eckventile falsch angebracht oder die Installationsanleitung von Geräten nicht richtig gelesen worden“, sagt Thorsten Pfullmann, der beim Institut für Schadenverhütung und Schadenforschung (IfS) im Auftrag der Versicherer jährlich rund 600 Schäden untersucht. Mangelhafte Rohrverbindungen, kaputte oder falsche Dichtungen sorgen IfS-Statistiken zufolge für jeden vierten Schaden. Auch Armaturen an Waschtischen, die häufig von Heimwerkern selbst eingebaut werden, können schnell zu einem überfluteten Bad führen. Ein echter Rohrbruch ist nur in 21 Prozent der Fälle die Ursache für feuchte Wände und nasse Fußböden.

Eine rostige Schraube sorgt für ein Desaster

„Es kommt zum Beispiel immer noch häufig vor, dass kleine, für den drucklosen Betrieb vorgesehene Heizboiler falsch an die Trinkwasserinstallation angeschlossen werden“, erzählt Pfullmann. Die Folge: Der Überdruck lässt den Boiler platzen – und das Bad oder die Küche steht in Minuten unter Wasser. Selbst von Installateuren werde dieser Fehler gemacht.

Bei Familie Kamieth sorgte eine verrostete Schraube in der Entkalkungsanlage für den nassen Keller. Die Ursache des Schadens ist längst mit einem Pfennigteil und ein paar gekonnten Handwerkergriffen aus der Welt geschafft, als Ralf Schardt sich im Keller umschaut. Schardt ist Schadenregulierer bei der Sparkassen Versicherung: „Ich nehme die Kunden mit auf die Reise durch ihren Schaden.“

Die erste Station für Schardt: Jürgen Kamieth klarzumachen, dass der Boden im Keller wirklich erneuert werden muss. „Bis zu meinem Besuch konnte er sich das nicht vorstellen“, sagt Schardt. Gemeinsam haben sie dann das weitere Vorgehen besprochen. Zwar stand der vom Versicherer beauftragte Sanierer schon in den Startlöchern, doch Kamieth wollte die Gelegenheit für einige kleinere Umbauten nutzen und zog es vor, den Schaden selbst beseitigen zu lassen. Um Schaden und Umbau nicht zu vermengen, verständigten sich Kamieth und Schardt nach kurzer Verhandlung auf eine Pauschalsumme für die Beseitigung der Schäden: 25.000 Euro für die Schäden am Gebäude, 6700 Euro für den zerstörten und verschimmelten Hausrat aus dem Keller. Unterschrift hier, Unterschrift da, und schon wurden per Kartenlesegerät 31.700 Euro direkt auf das Konto überwiesen. Jetzt konnte die Beseitigung des Schadens beginnen.

Bei seinem Kellerbesuch schaute sich Schardt auch die Entkalkungsanlage genau an: Handelt es sich eventuell um einen Produktionsfehler beim Gerät? Oder hat der Handwerker vielleicht schlampig gearbeitet? In vielen Fällen, die Schardt begutachtet, holt sich die Versicherung einen Teil der Schadensumme bei Herstellern oder Installateuren zurück – immer dann, wenn sie eine Mitschuld am Wasserschaden tragen. Regresse sind zwar nicht die Regel, aber auch keine Seltenheit.

Das bewahrt die Versicherer allerdings nicht vor steigenden Ausgaben, um Leitungswasserschäden abzufedern. Noch 1991 wurden meist weniger als 1000 Euro gezahlt, heute liegt die Summe pro Schaden durchschnittlich mehr als doppelt so hoch, bei 2065 Euro.

Die Folge: Die Wohngebäudeversicherer geben mehr Geld aus, als sie einnehmen. Diese Versicherungen sind für die Branche seit Längerem ein Zuschussgeschäft. Im vergangenen Jahr kamen die Wohngebäudeversicherer zwar erstmals seit 2001 heraus aus den roten Zahlen, doch lag das nicht an den Wasserschäden, sondern an den – darüber ebenfalls versicherten – Sturmschäden, die 2016 gering ausfielen.

Die Prämien zu erhöhen, wagen die Anbieter selten, denn die Konkurrenz ist groß. Also bieten die Versicherer günstige Tarife für Wohngebäude an und spekulieren darauf, dass die Kunden auch andere, lukrativere Versicherungen bei ihnen abschließen.

So gut dieser Wettbewerb für die Kunden ist, so beängstigend ist er für die Versicherer. Sie wissen: Die Zahl der Leitungswasserschäden wird ansteigen. In Millionen deutschen Häusern stecken veraltete Rohrleitungen. „Eine Rohrinstallation im Haus hat unter idealen Voraussetzungen eine Lebenserwartung von etwa 50 Jahren“, sagt IFS-Experte Pfullmann. Dafür muss alles stimmen: Die eingesetzten Werkstoffe müssen auf die Wasserqualität abgestimmt sein, und die Installation muss immer genutzt werden. Denn steht das Wasser wochenlang in den Leitungen, weil zum Beispiel eine Wohnung für längere Zeit nicht vermietet ist, kann das den Rohren schaden. Je länger der Leerstand, desto schlechter für die Installation. „In vielen Häusern kann bei ungünstiger Betriebsweise die reale Lebenserwartung der Rohrleitungen deshalb sogar unter 20 Jahren liegen“, sagt Pfullmann.

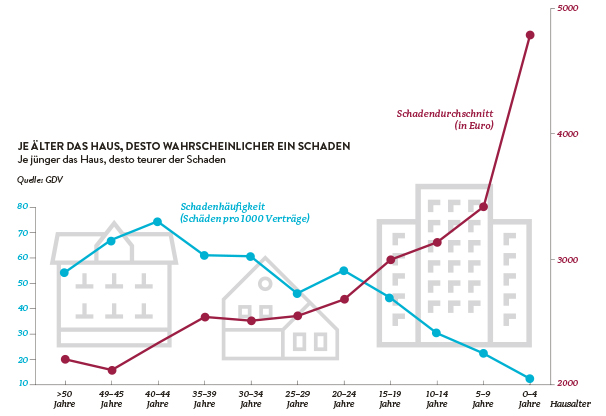

Und diese Zeit ist in vielen Häusern längst abgelaufen. Jedes vierte Gebäude in Deutschland stammt aus den 1970er- und 1980er-Jahren – und genau da häufen sich allmählich die Schäden. Am häufigsten platzen die Rohre in Gebäuden im Alter von 40 bis 45 Jahren, zeigen die Schadenstatistiken der Versicherer. Auf 1000 Versicherte kommen 77 Schäden. Zum Vergleich: In den ersten 15 Jahren ist die Quote nur halb so hoch. Ist der Bau und damit das Rohrleitungssystem jünger als fünf Jahre, werden nur 15 Wasserschäden pro 1000 Verträge gemeldet.

Der Anreiz für Eigentümer mit kritisch alten Rohrleitungen, von sich aus aktiv zu werden, liegt bei null. Sie wissen: Die Sanierung der Rohre wird teuer – warum auf Verdacht viel Geld ausgeben? Ob die Leitungen noch zwei oder 20 Jahre halten, lässt sich von außen nicht beurteilen. Der Laie sieht: Alles dicht! Und das muss reichen.

Diese Zurückhaltung beim Sanieren hat – aus Sicht der Eigentümer – einen weiteren Vorteil. Halten die Rohre nicht mehr dicht, ist zwar klar, dass eine Sanierung unausweichlich ist – aber die zahlt im Schadenfall ja nicht der Eigentümer, sondern die Versicherung. Also kann man es doch ruhig drauf angkommen lassen, oder?

Schimmel ist ein langwieriges, aber lösbares Problem

Jürgen Kamieth hat es keineswegs drauf ankommen lassen: Seine Entkalkungsanlage war erst drei Jahre alt. Das riecht nach einem Geräte- oder Installationsfehler, eigentlich gute Voraussetzungen für einen Regress. Doch Schadenregulierer Ralf Schardt fehlt das entscheidende Beweisstück, die verrostete Schraube ist ausgetauscht und weggeworfen.

So fix der Schaden entsteht – ihn zu beseitigen kann sich über Monate hinziehen. Stichwort: Schimmel. Ein lösbares Problem, sagt Schardt, aber ein langwieriges. Riesige Trocknungsgeräte brauchen Wochen, um die Feuchtigkeit aus dem Mauerwerk zu holen. Immer wieder muss kontrolliert werden, ob die Werte stimmen. Bei neueren Konstruktionen, etwa in Holzständerbauweise, sind laut Fachverband Sanierung und Umwelt häufig umfangreiche Entkernungen nötig. Gipskarton, Pressspanplatten und organische Dämmstoffe saugen Wasser regelrecht auf – und sind damit für Schimmelpilze anfällig. Wenn nicht sofort und zielgerichtet saniert wird, muss die Wand rausgerissen und wieder neu aufgebaut, verputzt, tapeziert und gestrichen werden.

Das treibt gerade in Neubauten die Schadenssumme oft in die Höhe. Sie liegt im Durchschnitt bei 4734 Euro – doppelt so hoch wie der Gesamtschnitt. Trotz der geringeren Schadenhäufigkeit werden daher auch die maximal fünf Jahre alten Gebäude für die Versicherer zu einem immer größeren Problem.

Ein weiteres Problem ist die steigende Auswahl an Materialien und Durchmessern bei den Leitungen. Sie sorgen laut Schardt für immer häufigere Fehler bei neuen Installationen. „Ein häufiges Phänomen sind neuartige Verbindungen von zwei Rohren. Diese Verpressungen an Rohren werden einfach vergessen“, sagt der Schadenregulierer. Damit schlummert eine tickende Zeitbombe in der Wand. Oft würden auch moderne Materialien und Techniken von Handwerkern genutzt, die sich mit traditionelleren Materialien und Techniken deutlich besser auskennen.

Traditionelle Techniken kommen heute vor allem außerhalb von Gebäuden zum Tragen, in Regenwasser- und Abwasserleitungen. Ob diese Rohre kaputt sind, merken die Eigentümer nicht einmal: Was da aus dem Rohr im Garten ins Grundwasser leckt, das sieht und merkt keiner – und wenn, dann nur indirekt. Deshalb landen jährlich Hunderte von Tonnen an Arzneimitteln im Abwasser, nur wenige ihrer Wirkstoffe werden von den Kläranlagen ausgesiebt. Dort finden sich auch verstärkt Bor, Kalium, Natrium, Chlorid und Ammonium – durchaus Indizien dafür, dass undichte Abwasserleitungen das Grundwasser verschmutzen. „Die meisten Menschen blenden das Thema aus“, sagt Mark Grusdas, Experte beim Gesamtverband der Deutschen Versicherungswirtschaft (GDV). „Aus den Augen, aus dem Sinn.“

Fast alle Abwasserrohre sind undicht

Dabei passiert unter der Erde so einiges Unerfreuliches: Wurzeln wachsen ein, Muffen verschieben sich, Rohre reißen. Mehr als 80 Prozent aller Abwasserleitungen sind schadhaft, schätzt Experte Grusdas. Erlaubt ist das nicht, denn Abwasserleitungen müssen dicht sein. Dafür gibt es sogar eine eigene Norm, die DIN 1986.

Trotzdem ändert sich wenig. Länder und Kommunen, die Druck machen könnten, scheuen sich – zu viel Widerstand kommt aus der Bevölkerung. In Nordrhein-Westfalen gründeten sich Dutzende Bürgerinitiativen, als der Landtag beschloss, alle privaten erdverlegten Abwasserleitungen müssten bis Ende 2015 geprüft werden. Denn das kostet: Schon eine Dichtigkeitsprüfung beläuft sich auf rund 500 Euro, bei der Sanierung der Abwasserrohre kommen schnell 300 Euro zusammen. Pro Meter. Wer also der DIN 1986 genügen will, muss wahrscheinlich mehrere Tausend Euro ausgeben. Und das wollten die Bürger in Nordrhein-Westfalen nicht – worauf der Landtag die Frist wieder einkassierte. Andere Bundesländer agieren ähnlich und nehmen die Kommunen in die Pflicht: Sollen die das doch durchsetzen.

Ein wenig erleichtert ist auch die Assekuranz, dass der Kontrollzwang nicht so rigoros umgesetzt wird. Sie hätte sonst Millionenbeträge au geben müssen, um marode Abwasserleitungen zu sanieren. „Tiefbau ist teuer, wenn etwa unter der Garage gebuddelt werden muss“, sagt GDV-Ex- perte Grusdas. Deshalb sind solche Schäden im Durchschnitt teurer, als wenn die Leitung im Haus platzt.

Zwar sind die Abwasserrohre nicht automatisch mitversichert, aber viele Versicherer bieten es als Option an. Dann allerdings lohnt es sich, aufs Kleingedruckte zu schauen. „Klassische Bruchschäden machen nur ungefähr 15 Prozent aller Schäden aus“, sagt Grusdas. Was sonst noch versichert ist – und was nicht –, das ist von Anbieter zu Anbieter unterschiedlich geregelt. Risse zum Beispiel sind selten versichert. Deshalb plädiert Grusdas dafür, bei Sanierungsarbeiten genau zu dokumentieren, welche Schäden in welchem Teil der Abwasserleitungen aufgetaucht sind – damit geklärt ist, wofür die Versicherung aufkommt und wofür nicht.

Mit solchen Details halten sich „Kanalhaie“ nämlich nicht auf. So nennt der Verband der Rohr- und Kanal-Technik-Unternehmen windige Firmen mit einem speziellen Geschäftsmodell: Sie bieten eine preisgünstige Kontrolle der Abwasserleitungen an und entdecken – mäßig überraschend –, dass einiges im Argen liegt. Die Reparatur kommt zwar wesentlich teurer als die Inspektion, doch wissen die Kanalhaie ihre Kunden zu beruhigen: „Sie sind doch versichert – die Versicherung übernimmt das.“ Was eben nicht unbedingt und für alle Schäden stimmt.

Technik reagiert schneller als der Mensch

Schon um Ärger mit den Kunden zu vermeiden, ist den Versicherern daran gelegen, die Zahl der Schäden und ihr Ausmaß zu begrenzen. Etwa indem das Wasser sofort abgestellt wird, wenn die Leitung platzt. So was kann heute ja bereits die Technik übernehmen. Verschiedene Anbieter haben Sensoren entwickelt, die im Keller, unter der Küchenspüle oder im Bad angebracht werden und sofort sichtbar wie lautstark Alarm auslösen – und parallel eine Nachricht aufs Handy schicken. Einige dieser Sensoren sperren bei dieser Gelegenheit umgehend die Hauptleitung zu.

Das funktioniert über intelligente Wasserabsperrventile, die direkt an der Hauptleitung angeschlossen werden. Die Geräte messen überdies die durchfließende Wassermenge und eruieren so mögliche Leitungsschäden. Wenn es beispielsweise pausenlos aus der Leitung – für das menschliche Auge unbemerkt – in die Wand tropft, erkennt ein solches System viel schneller, dass dieses Tropfen unerwünscht ist.

Die Westfälische Provinzial Versicherung testet gerade mit der Rheinisch-Westfälischen Wasserwerksgesellschaft ein Warnsystem in Turnhallen, Schulen und Schwimmbädern, das 24 Stunden am Tag, 365 Tage im Jahr jeden einzelnen kritischen Punkt misst und kontrolliert. „In einem Schwimmbad haben wir mithilfe eines solchen Leckagesystems zum Beispiel feststellen können, dass ein Druckknopf bei den Duschen kaputt war“, erzählt Georg Scholzen, Experte für Schadenverhütung bei der Provinzial Westfalen. Das wochenlange Tropfen geringer Wassermengen in Wände oder Decken kann mit einem solchen System deutlich früher entdeckt werden, sagt Scholzen. „Das könnte uns einen Zeitvorteil von zwei bis drei Wochen verschaffen und so einen Schimmelschaden viel unwahrscheinlicher machen.“

Ein Einfamilienhaus mit einem im Prinzip ähnlichen Absperrventil nachzurüsten kostet mehr als 1000 Euro. Der Anreiz ist gering, denn im Ernstfall kommt die Versicherung auch ohne das Ventil für den gesamten Schaden auf. Erst wenn die Geräte bei Neubauten direkt mitinstalliert werden, könnte sich das auf die Schadenssummen auswirken. „Verhindern können wir zwar keinen einzigen Schaden, wohl aber das Ausmaß vermindern“, sagt Scholzen. Selbst das würde den Geschädigten viel Ärger ersparen.

Das sonore Dröhnen der Trocknungsgeräte

Auch bei Jürgen Kamieth hätte ein Absperrventil wahrscheinlich den Schaden eindämmen können. Sechs Wochen lang dröhnten die Trocknungsgeräte in seinem Keller, auch nachts. „Schlafen ging gerade noch so – meistens“, erzählt Kamieth. Dabei hatte er noch Glück: Wäre ein solch massiver Schaden im eigentlichen Wohnraum aufgetreten, hätten die Kamieths ausziehen müssen – mindestens für einige Wochen, vielleicht auch für Monate.

Selbst nachdem die Trocknungsgeräte abgebaut waren, hörte es mit dem Lärm nicht auf: Die Handwerker hämmerten. Erst nach vier Monaten stand auch die Sauna wieder an ihrem alten Platz neben dem Heizungskeller. Mit seiner Versicherung, sagt Kamieth, sei er zwar vollkommen zufrieden gewesen. „Aber noch mal muss ich das nicht haben.“

Text: Henning Engelage und Michael Prellberg