Elektrisierende Aussichten: Wie Versicherer die Energiewende erst möglich machen

Die Energiewende wäre ohne die Risikoabschirmung durch die Assekuranz nicht möglich. Sie hat zudem das Geschäft der technischen Versicherer verändert: Fast ein Fünftel ihrer Prämien erzielen sie heute mit sauberen Energien. Jetzt verheißt eine Gesetzesnovelle einen zusätzlichen Boom.

Energiewende: Rund 16 Prozent des Prämienvolumens technischer Versicherer von circa 2,3 Milliarden Euro stammen aus dem Geschäft mit Ökostromanlagen – Tendenz steigend

Es dämmerte bereits, als dieser beißende Geruch die rund 50 Einwohner des oberfränkischen Dorfes Elsa heimsuchte: Eine viertel Million Liter Gülle hatte sich an einem Winterabend 2006 in den Ort ergossen und schwappte langsam durch die Straßen. Ein Silo der benachbarten Biogasanlage war gerissen. „Das war einer der schlimmsten Unfälle mit Biogasanlagen hierzulande“, erinnert sich Thorsten Land, Referent für Sach- und Technische Versicherungen, Schadenverhütung und Statistik beim GDV. Die Feuerwehr baute mit Radladern Barrieren aus Schnee, um den Güllestrom aufzuhalten. Bauern und Feuerwehrleute pumpten die Masse schließlich ab. Der Schaden war gewaltig. Für Versicherer wird das Geschäft mit den erneuerbaren Energien immer wichtiger. Seit 20 Jahren decken sie das Risiko, dass Solarpanels abbrennen, Windräder umstürzen oder eben Tanks von Biogasanlagen auslaufen. Ohne Versicherungsschutz wäre keines dieser Projekte möglich. Zugleich haben die Versicherer selbst rund sechs Milliarden Euro allein in deutsche Ökostromanlagen gesteckt. Nachhaltige Projekte passen ideal zur Investmentstrategie der Assekuranz. 56 Prozent ihres Kapitalanlagevolumens werden schon heute aktiv nach Nachhaltigkeitskriterien gemanagt, Tendenz steigend.

Den Startschuss dazu hatte im Jahr 2000 die rot-grüne Bundesregierung mit dem Erneuerbare-Energien-Gesetz (EEG) gegeben. Seitdem fördert der Staat die Produktion von Strom aus regenerativen Quellen wie Sonne, Wind und Biomasse. Damit veränderte sich nicht nur die Energieerzeugung von Grund auf. „Es entstand auch ein gänzlich neuer Markt für die technischen Versicherungen, die Sachschäden insbesondere technischer Art wie zum Beispiel an Großkraftwerken oder Fotovoltaikanlagen absichern“, erklärt Land. Auf einmal hatten es die Versicherer nicht mehr nur mit zentralen Großkraftwerken zu tun, sondern zusätzlich mit Tausenden kleinerer Anlagen, bis hin zu Solarpaneelen auf Einfamilienhäusern.

Die Solarenergie soll sich bis 2030 verdoppeln. Das funktioniert nur mit den Versicherern

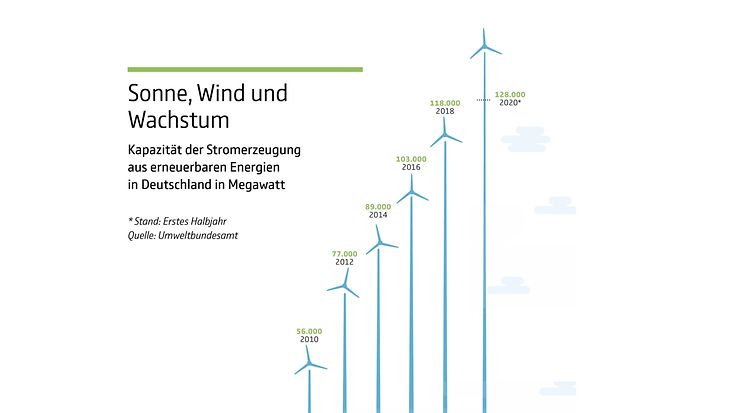

Immer höher hinaus: Die aus erneuerbaren Energien gewonnene Strommenge steigt in Deutschland steil an.

Die Energiewende hat sich seitdem zum Dauerbrenner entwickelt. Das Geschäftsfeld ist für Versicherer noch lange nicht ausgereizt. Im Gegenteil: Das Bundeskabinett hat im Herbst eine Novelle des EEG verabschiedet. Das Ziel: Deutschland soll bis 2050 CO2-neutral sein. In einem Zwischenschritt sollen bis 2030 bereits 65 Prozent des Stroms aus erneuerbaren Quellen stammen. Damit das gelingt, schreibt die Novelle den Ausbau von Energieerzeugungsanlagen vor. Allein die Fotovoltaikleistung soll sich in den kommenden zehn Jahren deutschlandweit von derzeit 52 auf 100 Gigawatt nahezu verdoppeln. In der neuen Energiewelt gibt es mehr als genug zu versichern: Das Umweltbundesamt meldete für 2017 allein mehr als 740 Unfälle an Biogasanlagen. Auch das Risiko von Fotovoltaikanlagen auf Hausdächern wird oft unterschätzt: Zwar lösen sie selbst selten Brände aus, sie können sie aber beschleunigen. Und bei großen Offshore-Windrädern kann es im Fall von Sturmschäden an den Turbinen zu Kosten in Millionenhöhe kommen.

Ökostrom war Neuland für die Versicherer. Anfangs haben sie viel Lehrgeld bezahlt

Vor zwei Jahrzehnten kamen die erneuerbaren Energien für die technischen Versicherer zum richtigen Zeitpunkt. Denn der Markt galt damals als gesättigt; unter den Versicherern herrschte ein harter Verdrängungswettbewerb. In den meisten Sparten der deutschen Versicherungsbranche war Wachstum nur noch möglich, indem sich die Versicherungen gegenseitig Kunden abwarben. Doch auch wenn der neue Markt sich als Chance erwies, wurde den Versicherern schnell bewusst, dass das Geschäft kein Selbstläufer sein würde. Sie hatten wenig Erfahrung in diesem Segment – wie auch? Erneuerbare Energien waren ein Terrain, für das fundierte Schadenstatistiken fehlten. Risiken und Ausfallquoten waren unbekannt, erinnert sich GDV-Experte Land. „Für viele lief es zu Beginn nicht gut.“ In der Anfangszeit mussten Anbieter oft Prototypen versichern, die zum ersten Mal überhaupt zum Einsatz kamen. Die Ausfallquoten seien immens gewesen, heißt es aus der Branche. Die Schadenquoten der technischen Versicherer im Bereich erneuerbare Energien lagen in diesen Jahren bei bis zu 300 Prozent. Im Klartext: Die Kosten für regulierte Versicherungsfälle waren dreimal höher als die dafür erhaltenen Prämien.

Heute sind die meisten Schadenquoten auf Normalmaß geschrumpft. „Die Versicherer haben aus ihren Fehlern gelernt“, sagt Land. Das liegt auch daran, dass die Ökostrombranche immer weniger mit Neuentwicklungen arbeitet. Viele Technologien sind ausgereift, die Anlagen werden in Serie produziert. Dadurch sinkt das Ausfallrisiko. „Insgesamt haben die technischen Versicherer vom Erneuerbare Energien-Markt profitiert“, sagt Land. Rund 16 Prozent ihres Prämienvolumens von circa 2,3 Milliarden Euro stammen aus dem Geschäft mit Ökostromanlagen. Das sind 360 Millionen Euro, Tendenz steigend. Fotovoltaik- oder Solarthermieanlagen auf Privathäusern sind darin noch nicht einmal enthalten – sie gehen in die Gebäude- oder Hausratversicherung ein. Die Versicherungskammer Bayern (VKB) sieht vor allem bei privaten Gebäudeversicherungen mit Aufdach-Solaranlagen enormes Wachstumspotenzial. Rund 30 Prozent ihres gesamten Prämienvolumens erwirtschaftet die Sparte schon jetzt mit Policen für rund 130.000 Fotovoltaikanlagen. „Gerade der deutsche Fotovoltaikmarkt ist zurzeit noch nicht gesättigt“, glaubt Sebastian Brandl von der Versicherungskammer. Für erhöhte Nachfrage dürfte auch das neue Gebäudeenergiegesetz (GEG) sorgen, das Bauherren vorschreibt, bei Neubauten mindestens eine erneuerbare Energie zu nutzen, zum Beispiel in Form einer Solardachanlage.

In der Windkraft sind die Aussichten durchwachsen – der Ausbau stockt

Dagegen ist die Lage bei der Windenergie nicht so eindeutig. Der Ausbau von Windrädern ist nach seinem Höchststand 2017 kollabiert. Schuld daran trugen vor allem klagende Anwohner, verzögerte Genehmigungsverfahren und unvorteilhafte Regularien bei der Ausschreibung von Windparks. In diesem Jahr ist eine Regel in Kraft getreten, nach der die Bundesländer Mindestabstände zu Wohnbauten von bis zu 1000 Metern festlegen dürfen. Das könnte einerseits den Widerstand der Bevölkerung lindern, andererseits aber dazu führen, dass viele potenziell geeignete Flächen für Windräder vom Bau ausgeschlossen werden. Unabhängig davon bemühe sich die Windkraftbranche derzeit in der Öffentlichkeit verstärkt um neue Akzeptanz, sagt Sven Müller, Leiter der Technischen Versicherungen beim Haftpflichtverband der Deutschen Industrie (HDI). Ob Windenergie für Investoren nun wieder interessanter wird und sich damit neue Geschäftsmöglichkeiten für Versicherer ergeben, bleibt abzuwarten. Die Versicherungskammer Bayern etwa sichert derzeit keine Windkraftanlagen mehr ab.

Der neue Wachstumsmarkt: Versicherungen für die Wasserstoff-Infrastruktur

Ein Renner ist im Gegensatz dazu das Thema Wasserstoff. Das Gas gilt als Hoffnungsträger für die Energiewende, weil es als Speicher für grünen Strom dienen kann. Die Bundesregierung hat das Thema kürzlich mit ihrer Wasserstoffstrategie auf die Agenda gesetzt. „In den kommenden fünf Jahren dürfte Wasserstoff auch für deutsche Versicherer eine Rolle spielen“, prognostiziert GDV-Experte Land. Der HDI bekommt bereits erste Anfragen. „Wir verfolgen seit Monaten mit starkem Interesse die Entwicklungen rund um den Energieträger“, sagt HDI-Mann Müller. Von einem anderen Feld, der boomenden Elektromobilität, profitiere der HDI schon jetzt, etwa indem er Ladestationen versichere. Auch dort wachse die Nachfrage. Die Sparte birgt allerdings ihre eigenen Herausforderungen – frei zugängliche Ladesäulen zum Beispiel versichere man bewusst nicht. „Die fallen immer wieder Vandalismus zum Opfer“, sagt Müller. Die Branche hat eben gelernt, dass das Segment der erneuerbaren Energien neben Chancen auch Risiken mit sich bringt.

Text: Mariam Misakian und Marilena Pieske

Illustrationen: twotype design