So setzt sich der Versicherungsbeitrag für einen Pkw zusammen

Die Kfz-Versicherung ist ein Massenprodukt, dennoch gleicht kaum ein Vertrag dem anderen. Der Beitrag orientiert sich unter anderem am individuellen Risiko. Um das zu bestimmen, berücksichtigen die Versicherungen verschiedene Risikomerkmale.

Jede Versicherung kalkuliert ihre Tarife und die Beitragshöhen anders: Manche Unternehmen geben Rabatte für Elektroautos, andere für bestimmte Berufsgruppen oder Kunden mit mehreren Verträgen, wieder andere nehmen mehr Geld, wenn das Auto auf der Straße steht und nicht in der Garage parkt. Den endgültigen Beitrag einer Kfz-Versicherungspolice bestimmen viele Faktoren – das Wettbewerbsumfeld und die Marketing-Strategie der Versicherer ebenso wie die Erwartung, welche Schäden mit einem versicherten Fahrzeug verursacht werden.

Für ihre Annahmen zur Schadenerwartung können die deutschen Kfz-Versicherer unter anderem auf Statistiken des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) zurückgreifen. Die GDV-Statistiker werten jedes Jahr die Daten fast aller Kfz-Versicherungen in Deutschland aus und berechnen, wie sich verschiedene Risikomerkmale auswirken. Dafür differenzieren sie die Daten der versicherten Pkw unter anderem nach fast 32.000 unterschiedlichen Fahrzeugtypen, nach über 400 Zulassungsbezirken sowie nach dem Alter und den schadenfreien Jahren der Fahrer.

Für die Statistiken der Kfz-Haftpflichtversicherung sind die Versicherungsleistungen für geschädigte Dritte nach Verkehrsunfällen maßgeblich. In die Berechnungen der Vollkasko-Versicherung fließen die Versicherungsleistungen für Schäden am eigenen Auto nach selbstverschuldeten Unfällen und für Teilkasko-Schäden ein (u.a. Autodiebstähle, Glasschäden, Wildunfälle oder Schäden durch Naturereignisse). Für die Statistiken der Teilkasko-Versicherung werden nur Teilkasko-Schäden betrachtet.

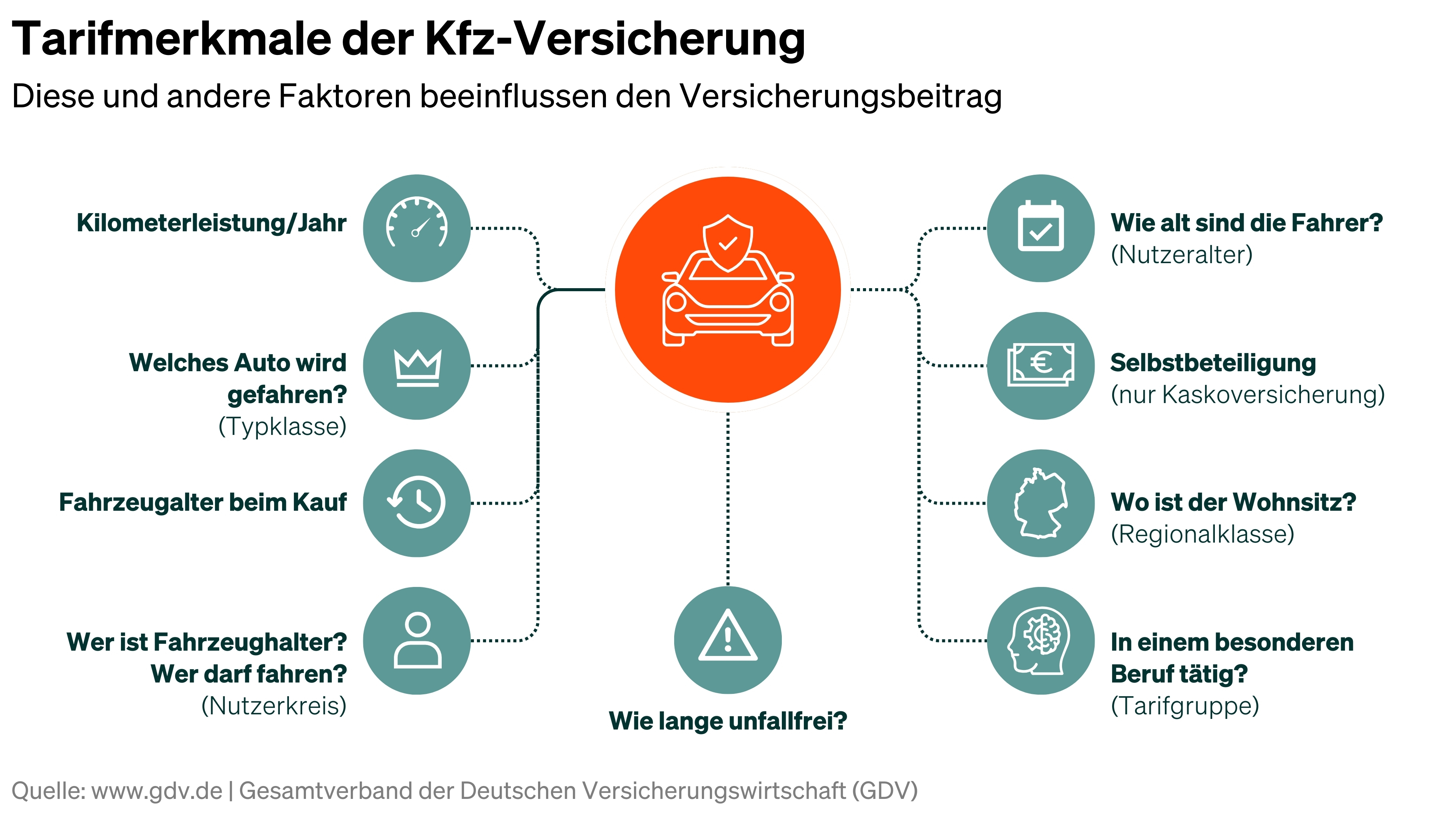

Diese Risikomerkmale werden vom GDV unterschieden

-

1. Die Regionalklasse

Die Regionalklassen spiegeln die Schadenbilanzen der über 400 Zulassungsbezirke wider. Entscheidend ist dafür nicht, wo ein Unfall passiert oder ein anderer Kasko-Schaden entstanden ist, sondern in welchem der Zulassungsbezirke der Fahrzeughalter seinen Wohnsitz hat. Je besser die Schadenbilanz des Bezirks, desto niedriger die Einstufung in der Regionalklasse.

-

2. Die Typklasse

Die Typklassen ergeben sich aus den Schaden- und Unfallbilanzen der insgesamt fast 32.000 einzelnen Modelle. Automodelle mit wenig Schäden bzw. geringen Reparaturkosten werden in niedrige Typklassen eingeordnet, viele Schäden und hohe Versicherungsleistungen führen zu hohen Typklassen.

-

3. Die jährliche Kilometerfahrleistung

Je mehr Kilometer ein Auto auf der Straße zurücklegt, desto größer ist das Risiko, dass das Fahrzeug z. B. in einen Unfall verwickelt ist. Das entspricht nicht nur der Intuition, sondern spiegelt sich auch in den Schadenbilanzen der Autoversicherer wieder. Als Faustregel gilt daher: Wer weniger unterwegs ist, fährt günstiger als ein Vielfahrer.

-

4. Die Anzahl schadenfreier Jahre

Wer unfallfrei fährt, profitiert davon über den sogenannten Schadenfreiheitsrabatt. Mit jedem unfallfreien Jahr verbessert sich die Einstufung um eine Klasse. Und: Wer einen Schaden verursacht, fällt nicht sofort auf den Ausgangswert zurück. Je nach erreichter Schadenfreiheitsklasse werden auch nach einem Unfall weiterhin schadenfreie Jahre anerkannt. Im Endeffekt profitieren mit zunehmendem Alter also fast alle Autofahrer von ihrer jahrelangen Fahrerfahrung – am meisten natürlich diejenigen, die keine Unfälle verursachen.

-

5. Der Nutzerkreis

Die Entscheidung, nicht jeden ans Steuer seines Wagens zu lassen, kann den Versicherungsbeitrag senken. Die GDV-Statistik unterscheidet zwei Fälle: Entweder lässt der Fahrzeughalter jede Person mit seinem Auto fahren, die einen gültigen Führerschein besitzt. Oder er beschränkt den Nutzerkreis auf sich selbst sowie eine ggf. vorhandene Partnerin bzw. einen Partner. Rund drei Viertel der Versicherten entscheiden sich für diese Option.

-

6. Das Nutzeralter

Die Statistik des GDV zeigt, dass junge und ältere Fahrer im Schnitt mehr Kfz-Haftpflicht- und Vollkasko-Schäden verursachen als Fahrer mittleren Alters. Daher gibt es das Risikomerkmal „Nutzeralter“. Das vom GDV verwendete Alter entspricht dabei im Allgemeinen dem Alter des Versicherungsnehmers. Nur wenn dieser im Vertrag angibt, dass auch Fahrer das Auto nutzen, die jünger als 25 Jahre alt sind, gilt in der Regel das Alter des jüngsten Fahrers als Nutzeralter.

-

7. Das Fahrzeugalter bei Erwerb

Dass ein Auto im Laufe der Zeit älter wird, ist für dieses Risikomerkmal unerheblich. Entscheidend ist eine andere Frage: War das Auto fabrikneu bzw. ein noch junger Gebrauchtwagen, als der aktuelle Halter es gekauft hat? Oder war das Fahrzeug schon älter? Die Statistiken des GDV zeigen, dass Fahrer von Autos, die als Neuwagen oder junge Gebrauchtwagen gekauft wurden, weniger Schäden verursachen als der Durchschnitt. Werden Fahrzeuge in höherem Alter gekauft, verursachen deren Fahrer hingegen überdurchschnittlich viele Schäden. Erst bei Liebhaberstücken, die ab einem Alter von 23 Jahren verkauft werden, dreht sich dieser Trend wieder um.

-

8. Der Fahrzeughalter

In den meisten Fällen schließt der Halter eines Fahrzeuges auch die Kfz-Versicherung ab. Neben diesem Normalfall unterscheiden die GDV-Statistiker im Risikomerkmal „Fahrzeughalter“ noch zwei weitere Konstellationen: In der einen wird die Kfz-Versicherung für das Auto des Partners bzw. der Partnerin abgeschlossen, in der anderen für das Auto einer dritten Person – im letzten Fall kommt es zu überdurchschnittlich vielen Schäden.

-

9. Die Tarifgruppe

Mit dem Risikomerkmal „Tarifgruppe“ unterscheiden die Statistiker des GDV die Schadenbilanzen von Landwirten sowie Beamten und Mitarbeitern des öffentlichen Dienstes von allen anderen Autofahrern. Das Ergebnis: Landwirte und öffentlich Bedienstete verursachen vergleichsweise etwas weniger Schäden als der durchschnittliche Autofahrer.

-

10. Die Selbstbeteiligung

Für die Kasko-Versicherungen ihrer Autos können Versicherte in aller Regel eine Selbstbeteiligung vereinbaren. Auch hier gilt eine einfache Faustregel: Je höher die Selbstbeteiligung, desto günstiger wird der Beitrag. In der Kfz-Haftpflichtversicherung gibt es in der Regel keine Selbstbeteiligung – der Versicherer übernimmt den Schaden des Unfallgegners stets in voller Höhe.