Säule I: Kapitalanforderungen unter Solvency II

Für die europäische Versicherungswirtschaft beginnt am 1. Januar 2016 eine neue Ära: Mit Solvency II tritt ein europaweit einheitliches Regelwerk in Kraft, das Risiken frühzeitig sichtbar macht und von den Unternehmen eine den Risiken angemessene Vorsorge verlangt.

Unter Solvency II müssen Versicherer über so viel Kapital verfügen, dass sie selbst Negativereignisse verkraften können, die, statistisch betrachtet, nur einmal in 200 Jahren auftreten – beispielsweise Großschäden durch Naturkatastrophen oder extreme Verwerfungen an Aktien- und Anleihemärkten.

Eigenmittel fangen Risiken auf

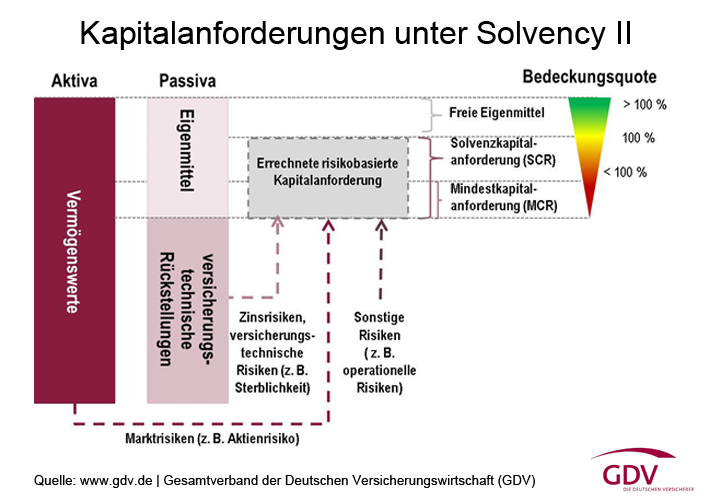

Wie hoch die Kapital- bzw. Eigenmittelausstattung sein muss, hängt von den Verpflichtungen und Risiken ab, die ein Unternehmen mit seinem Geschäftsmodell und/oder seiner Kapitalanlagestrategie eingeht. Die Eigenmittel ergeben sich aus den Vermögenswerten eines Unternehmens abzüglich der Verpflichtungen. Sinkt z. B. der aktuelle Marktwert von Aktien, nimmt auch die Höhe der Vermögenswerte auf der Aktivseite der Solvabilitätsübersicht ab – die Eigenmittel sinken (s. Grafik). Auf der Passivseite kann es zu einem Rückgang der Eigenmittel kommen, wenn die versicherungstechnischen Rückstellungen nicht zur Begleichung der Leistungszusagen ausreichen – dies kann beispielsweise der Fall sein, wenn sich in kurzer Zeit mehrere schwere Naturkatastrophen ereignen, für deren Folgen ein Sachversicherer aufkommen muss.

Wie viel Kapital muss sein?

Um die Leistungen an Versicherungsnehmer bei Eintritt auch sehr unwahrscheinlicher Risiken sicherzustellen, müssen Versicherungsunternehmen den Rückgang der Eigenmittel verkraften können. Wesentliche aufsichtsrechtliche Sollgrößen für den geforderten Kapitalpuffer sind die Solvenzkapitalanforderung (SCR) und die Mindestkapitalanforderung (MCR). Die Sollgrößen werden über komplexe mathematische Modellrechnungen ermittelt, die alle für das Unternehmen relevanten Risikoszenarien berücksichtigen.

Sofern die Eigenmittel die Solvenzkapitalanforderung unterschreiten, kann die Aufsichtsbehörde die Ergreifung geeigneter Maßnahmen vom Versicherungsunternehmen verlangen (z. B. Erhöhung der Eigenmittel durch Kapitalerhöhung oder Senkung des Risikoprofils, z. B. durch Verkauf riskanterer Vermögenswerte). Beim Unterschreiten der Mindestkapitalanforderung kann die Aufsicht scharfe Maßnahmen – bis hin zum Entzug der Versicherungslizenz – einleiten.

Das Verhältnis von Eigenmitteln des Unternehmens zur Solvenzkapitalanforderung (SCR) wird auch als Bedeckungsquote bezeichnet. Sind die vorhandenen Eigenmittel höher als die Solvenzkapitalanforderung, ist die Bedeckungsquote größer 100 Prozent. Sind hingegen weniger Eigenmittel verfügbar, als die Solvenzkapitalanforderung verlangt, ist die Bedeckungsquote unter 100 Prozent.

Unternehmen mit einer Bedeckungsquote über 100% verfügen über ausreichende Kapitalreserven für Negativszenarien, die statistisch einmal in 200 Jahren eintreten. Liegt die Bedeckungsquote beispielsweise bei 90%, ist diese Anforderung nicht voll erfüllt. Das Unternehmen kann dennoch seine aktuellen und künftig erwarteten Verpflichtungen erfüllen – und mit hoher Wahrscheinlichkeit die meisten Negativszenarien überstehen.

Übergangsregelungen ermöglichen Systemwechsel

Solvency II vereinheitlicht Regeln für 28 EU-Staaten mit unterschiedlichen Märkten und bislang spezifischen nationalen Aufsichtssystemen. Für die Unternehmen ist die Umsetzung der neuen Regeln eine hoch komplexe Aufgabe – die durch das historisch niedrige Zinsniveau zum Start von Solvency II nicht einfacher wird. Um eine reibungslose Umstellung der 28 bestehenden Systeme auf das neue Regelwerk zu ermöglichen, können alle europäischen Versicherer verschiedene Übergangsregelungen (Transitionals) nutzen.

Die Übergangsregelung zur Ermittlung der versicherungstechnischen Rückstellungen ist für die deutschen Lebensversicherer, die ihren Kunden traditionell langfristige Garantien geben, von Bedeutung. Diese erlaubt es, die Solvency-II-Bewertungsvorschriften für Leistungszusagen schrittweise über 16 Jahre einzuführen. Ausgangspunkt ist die geltende Bewertung nach dem Handelsgesetzbuch. Für neu abgeschlossene Verträge gilt diese Übergangsregelung nicht.

Gut zu wissen

Lebensversicherer müssen für langfristige Garantiezusagen ausreichende Rückstellungen bilden. Die Unternehmen kalkulieren, wie viel Kapital sie heute anlegen müssen, um eine künftig fällige Leistung erfüllen zu können. Je weiter die Zahlungsverpflichtung in der Zukunft liegt und je höher der angenommene Zins ist, desto niedriger fällt die heute erforderliche Rückstellung aus.

Nach den derzeit geltenden Regeln ergibt sich dieser Zins aus dem durchschnittlichen Zinsniveau vergangener Jahre. Unter Solvency II müssen Versicherer ihre Verbindlichkeiten hingegen zu aktuellen Marktzinsen bewerten. Um die erforderlichen Rückstellungen für bestehende sehr langfristige Verbindlichkeiten berechnen zu können, muss man nicht nur die heutigen Zinsen, sondern auch die künftigen abschätzen können. Dazu sieht Solvency II eine sog. Zinsstrukturkurve vor, die – ausgehend vom heutigen Zinsniveau – die künftigen Zinsen modelliert.

Wegen des massiven Zinsrückgangs seit 2008 fällt die Bewertung bestehender Verpflichtungen unter Solvency II höher aus – dementsprechend müssen Unternehmen höhere Rückstellungen als bislang bilden, und zwar auch für Verträge, die mitunter vor Jahrzehnten und in einem völlig anderen Aufsichtssystem geschlossen wurden. Die dafür notwendigen Eigenmittel können Versicherer über einen Zeitraum von 16 Jahren sukzessiv aufbauen.