Regionalklassen kurz erklärt

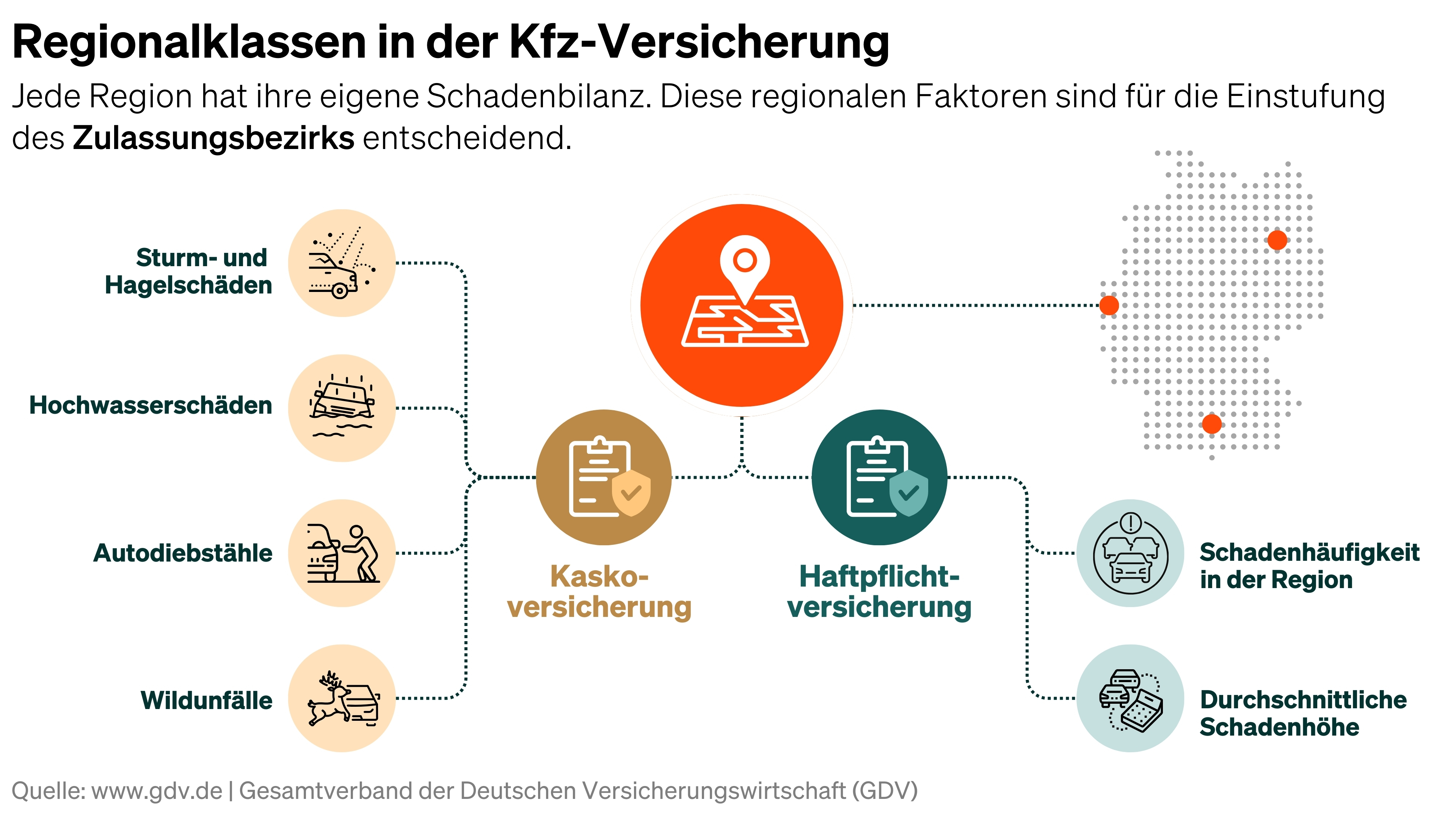

Die Regionalklassen für die mehr als 410 deutschen Zulassungsbezirke werden einmal im Jahr vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) herausgegeben. Regionalklassen gibt es für die Kfz-Haftpflicht- sowie für die Voll- und Teilkasko-Versicherung. Sie spiegeln die Schadenbilanz der Regionen wider.

In der Kfz-Haftpflichtversicherung wird die Regionalklasse vom Fahrverhalten der Autofahrer des Zulassungsbezirks beeinflusst. Berücksichtigt wird die Anzahl der Schäden, die sie verursachen, bezogen auf die Anzahl der dort zugelassenen Fahrzeuge und die durchschnittliche Schadenhöhe. Unfallschwerpunkte können beispielsweise zu einem überdurchschnittlichen Schadenaufkommen führen. In der Kaskoversicherung werden außerdem die Diebstahlhäufigkeit, die Sturm- und Hagelschäden und die Anzahl der Wildunfälle angerechnet.

Die so berechneten Schadenbilanzen der Zulassungsbezirke werden versicherungsmathematisch in einen Indexwert umgerechnet, der die jeweilige Regionalklasse bestimmt. Für die Haftpflicht gibt es 12, die Teilkasko 16 und die Vollkasko 9 Klassen. Je besser die Schadenbilanz und damit die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus. Allerdings lässt sich über eine Veränderung bei der Regionalklasse keine Aussage über die Entwicklung des gesamten Kfz-Versicherungsbeitrages treffen.

Die Regionalstatistik ist für die Versicherungsunternehmen unverbindlich und kann ab sofort für Neuverträge und für bestehende Verträge zur Hauptfälligkeit angewendet werden – in der Regel ist dies der 1. Januar. Der GDV stellt in jedem Jahr eine Regionalklassen-Abfrage bereit, wo die Veränderungen der Klassen und die dazugehörigen Indexwerte abgerufen werden können.