Säule III: Berichtspflichten unter Solvency II

Solvency II ist Aufsichts- und Frühwarnsystem zugleich. Damit es funktioniert, müssen Unternehmen über ihre Finanzlage, Risiken und wesentliche Geschäftsbereiche berichten – und zwar nicht nur der Aufsichtsbehörde, sondern auch der Öffentlichkeit. Festgeschrieben sind die Berichtspflichten in der so genannten dritten Säule von Solvency II.

Regelmäßige, detaillierte Informationen ermöglichen der Aufsichtsbehörde eine genauere Risikoüberwachung und stärken damit die Stabilität von Versicherungsbranche und Finanzwirtschaft. Für Verbraucher und Investoren bringen die neuen Berichtspflichten mehr Transparenz – beispielsweise müssen Unternehmen über ihre Kapitalanlagestrategie oder auch die Vergütung ihrer Manager informieren. Zudem schafft die europaweite Harmonisierung der Berichtspflichten eine bessere Vergleichbarkeit zwischen in- und ausländischen Versicherungsunternehmen.

Aufsicht wird laufend informiert

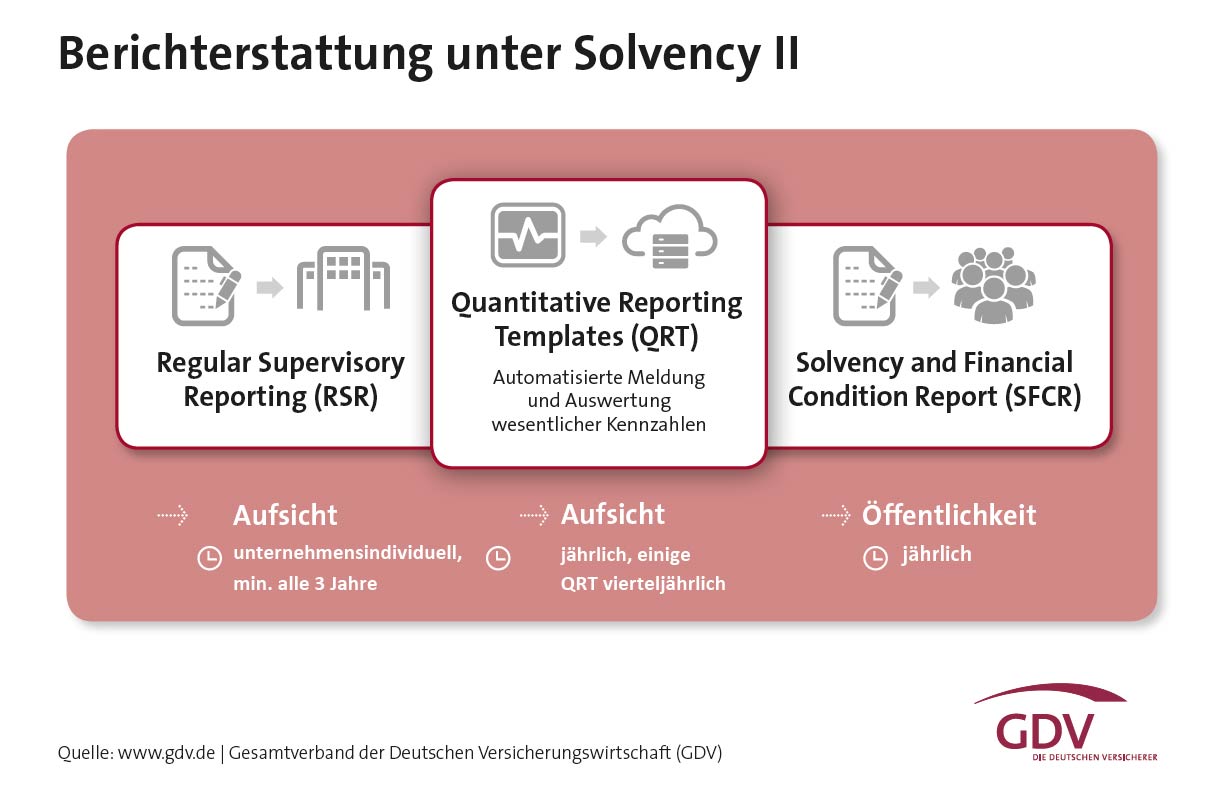

Nach dem Start von Solvency II müssen Unternehmen und Unternehmensgruppen die BaFin vierteljährlich und jährlich über wesentliche Kennzahlen und Entwicklungen informieren. Dazu übermitteln die Unternehmen ihre Datensätze in einem standardisierten Format. Diese elektronischen Meldeformulare („Quantitative Reporting Templates“) geben detailliert Auskunft zur aktuellen Entwicklung der Finanz- und Vermögenslage, insbesondere zu den Solvenzkapitalanforderungen. Die übermittelten Daten können von der Aufsichtsbehörde zeitnah ausgewertet und analysiert werden. Durch die länderübergreifende Vergleichbarkeit und Verfügbarkeit der Daten werden drohende Risiken europaweit sichtbar.

Die vierteljährliche Berichtspflicht gilt auch für kleinere Versicherungsunternehmen. Da der Aufwand für die quartalsweise Datenerhebung sehr hoch ist, können diese Unternehmen vereinfachte Berechnungsverfahren nutzen. Unter bestimmten Voraussetzungen können die Unternehmen durch die BaFin zum Teil auch von den vierteljährlichen Berichtspflichten befreit werden.

Mehr Informationen für Verbraucher

Zusätzlich zu den Quartalsdaten müssen die Unternehmen regelmäßig Berichte erstellen, die neben wesentlichen Daten und Kennzahlen auch qualitative Einschätzungen enthalten, beispielsweise zur aktuellen Marktsituation, zur Lage des Unternehmens und zu internen Entwicklungen, etwa wichtigen Personalentscheidungen.

Für Kunden, Investoren und die interessierte Öffentlichkeit relevant ist der Solvency and Financial Condition Report (SFCR), der Bericht über Solvabilität und Finanzlage. Diesen Bericht müssen die Unternehmen nach Ablauf jedes Geschäftsjahres veröffentlichen. Der SFCR informiert unter anderem über die wesentlichen wirtschaftlichen Ergebnisse, wichtige Ereignisse des vergangenen Geschäftsjahres und die aktuelle Solvenzsituation des Unternehmens. Damit sind erstmals umfangreiche, standardisierte Informationen zur Beurteilung der Risikolage des Versicherungsunternehmens öffentlich zugänglich.

Ausschließlich an die Aufsichtsbehörde richtet sich der „Regular Supervisory Report“ (RSR). Der RSR folgt der Struktur des Berichts über Solvabilität und Finanzlage und enthält im Vergleich zum SFCR detailliertere Erläuterungen u.a. zur Geschäftsentwicklung, zum Risikoprofil oder auch zur Bewertung von Vermögenswerten und Verbindlichkeiten. Er enthält anders als der SFCR auch Aussagen zur absehbaren künftigen Geschäftsentwicklung. Der Aufsichtsbericht ist regelmäßig, mindestens alle drei Jahre, an die Aufsicht zu übermitteln. Die Aufsicht legt den Turnus unternehmensindividuell fest.