Säule II: Governance und Risikomanagement

Solvency II macht die Versicherungsaufsicht mathematischer – doch entscheiden weiterhin Menschen und nicht Computer darüber, welche Risiken ein Unternehmen eingeht: Der Grundsatz unternehmerischer Vorsicht bleibt auch im neuen Regulierungssystem bestimmend. Wie dieses Prinzip umgesetzt wird, ist in der „zweiten Säule“ von Solvency II festgelegt.

Versicherer müssen gegenüber der Versicherungsaufsicht nachweisen, dass sie über kompetentes Führungspersonal verfügen, alle Risiken jederzeit unter Kontrolle haben und – kurz gefasst – ihr Geschäft beherrschen. Bei der Kapitalanlage ist das Leitmotiv das „Prudent Person Principle“: Unternehmen dürfen demnach nur in Vermögenswerte investieren, deren Risiken sie durchschauen und steuern können.

ORSA nimmt Unternehmen in die Pflicht

Die „unternehmenseigene Risiko- und Solvabilitätsbeurteilung“ – kurz ORSA (für „own risk and solvency assessment“) ist Kernelement von Solvency II. ORSA zwingt Unternehmen dazu, sich laufend mit ihrer Risiko- und Finanzlage zu befassen. Mindestens einmal pro Jahr müssen die Unternehmen überprüfen, ob ihr Risikomanagement tatsächlich alle Risiken erfasst und angemessen berücksichtigt. Stellen sie Defizite fest, liegt es in der Verantwortung der Unternehmen, ihr Risikomanagement neu zu justieren. Unternehmen übermitteln die Ergebnisse des ORSA-Prozesses regelmäßig an die Aufsicht – diese macht sich anhand des ORSA-Berichts ein eigenes Bild und greift gegebenenfalls ein.

Versicherungsunternehmen sind je nach Geschäftsmodell und Kapitalanlagestrategie unterschiedlichen Risiken ausgesetzt. Daher schreibt Solvency II mit ORSA gerade keine Standardlösung vor, sondern verlangt ein unternehmensspezifisches Risikomanagement. Dazu gehört auch eine unternehmensindividuelle Risikoprüfung: Beispielsweise dürfen sich Assetmanager der Versicherer bei ihrer Anlageentscheidung nicht allein auf Bonitätsbewertungen von Ratingagenturen stützen, sondern müssen ergänzend eigene Einschätzungen vornehmen.

Verbindliche Schlüsselfunktionen

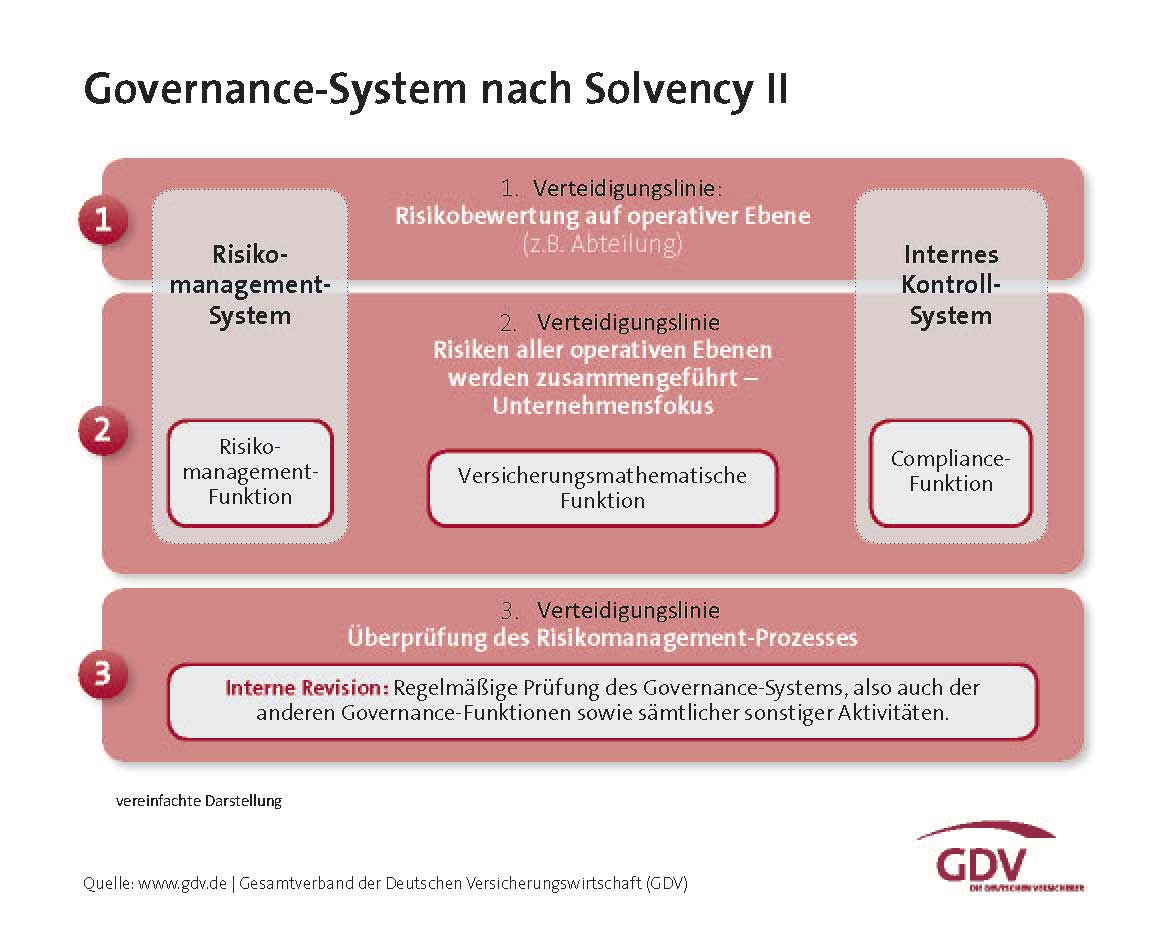

Bereits das geltende Aufsichtsrecht macht Unternehmen Vorgaben zur Geschäftsorganisation sowie zu den Anforderungen an leitende Mitarbeiter. Neu ist jedoch ab 1. Januar 2016, dass jeder Versicherer vier so genannte Schlüsselfunktionen – für Risikomanagement, Compliance, Versicherungsmathematik und die Interne Revision – vorhalten muss. Für jede dieser Funktionen muss es in den Unternehmen eine verantwortliche Person geben.

Die klare Funktionszuordnung soll gewährleisten, dass europaweit jeder Versicherer alle Risiken auf dem Radar erfasst. Die Risikomanagementfunktion unterstützt die Geschäftsführung maßgeblich bei der Identifizierung, Kontrolle und Steuerung von Risiken. Die Versicherungsmathematische Funktion koordiniert und überwacht die Berechnung der unter Solvency II vorgeschriebenen versicherungstechnischen Rückstellungen.

Zudem stärken die Schlüsselfunktionen die in der Unternehmensorganisation gezogenen „Verteidigungslinien“ des Risikomanagements: Die erste Linie verpflichtet Mitarbeiter und Führungskräfte, Risiken in ihrem Aufgabenbereich und „Tagesgeschäft“ laufend zu identifizieren und zu bewerten. Die Compliance-Funktion überwacht gemeinsam mit der Risikomanagementfunktion und der versicherungsmathematischen Funktion in der „zweiten Verteidigungslinie“ die Organisation und Funktionsfähigkeit des Risikomanagements der operativen Bereiche. Auf der „dritten Verteidigungslinie“ prüft schließlich die Interne Revision die Angemessenheit und Wirksamkeit des gesamten Governance-Systems.

Fit & Proper

Geschäftsführer, Vorstände und Aufsichtsräte deutscher Versicherungsunternehmen müssen schon heute besondere persönliche und fachliche Anforderungen erfüllen. Solvency II macht qualitative Eignungsvorgaben („Fit & Proper) europaweit verbindlich und erweitert sie auf Personal mit Schlüsselfunktionen.

Insgesamt setzt die zweite Säule von Solvency II europaweit hohe Standards für Unternehmensführung und Unternehmensorganisation. Damit trägt das Regelwerk zu mehr Stabilität auf dem europäischen Versicherungsmarkt bei.